華爾街的AI狂熱癥

Will Daniel

2023-12-16

一場自我強化的循環炒作?

文本設置

文本設置

Plus(0條)

Plus(0條)

每當華爾街嗅到一絲新的創新可能助推營收增長的氣味時,它便會變得有點興奮過頭。投行的賣方分析師會爭相發布相關公司的看漲研究報告;經濟師和策略師會開始討論增長、通脹和生產力新技術的潛在影響力;而資金經理則開始思考這一切對其資產組合的影響。這一連串活動和關注可能會迅速轉變為自我強化的炒作循環,而且主打頗為樂觀的預測。

人工智能的崛起便印證了華爾街對新技術進步的這種狂熱。OpenAI聊天機器人在2022年11月的成功發布便引發了一波對生成式人工智能潛力的熱捧。追隨者們認為該技術能夠重塑世界,帶來物質的極大豐富,甚至治愈絕癥,同時還可以提升工人生產力,降低企業成本。自那之后,分析師一直在關注人工智能或將對企業營收帶來的影響,尤其是對大型科技公司的影響,而那些有望因為新人工智能技術而獲得相關營收的公司[例如微軟(Microsoft)或英偉達(Nvidia)]則見證了自家股價的飆升。與此同時,華爾街一直在源源不斷地輸出研究報告和調查,進一步推高(只會偶爾地貶低)人工智能熱。

《財富》雜志分析了來自于投行、對沖基金和投資研究公司的數百頁人工智能報告,并發現了一些驚人的相似之處。總的來說,華爾街異常看好人工智能的長期前景,分析師們認為它將提升員工的生產力和GDP,而且其終極影響力能夠與互聯網的誕生相媲美。然而,這里的關鍵詞是——終極。華爾街的研究報告和調查展現了專家們的分歧:一些認為近期的人工智能熱過于夸張,另一些專家認為則是合理的,因為該技術得到了迅速采用,而且具有長期成功的潛力。

華爾街報告的標題通常十分直白。私募股權巨頭凱雷(Carlyle)將其10月的報告命名為《勇敢的新世界:人工智能及其下游產業的影響力》(Brave New World: AI and Its Downstream Implications),它把生成式人工智能的誕生稱之為“人類歷史的”轉折點,并將其比作與電氣化。花旗(Citi)則把其9月57頁的報告取名為《人工智能爆發:人工智能軍備競賽》(Unleashing AI: The AI Arms Race),該報告重點介紹了生成式人工智能在實現技術創新民主化以及提升員工生產力方面的潛力。報告的作者直截了當地寫道:“我們認為人工智能是游戲規則的改變者。”

大多數的投行和華爾街研究公司在今年發布了多篇有關人工智能的詳盡報告,以及簡單的人工智能相關個股紀要。然而,介紹這一趨勢的大量筆墨都被用于反駁一種顧慮:最近的人工智能熱被過分渲染或還不成熟。在今年7月名為《生成式人工智能:炒作還是真具有顛覆性》(Generative AI: Hype, or Truly Transformative)的報告中,高盛集團(Goldman Sachs)采訪了這場辯論的反方人工智能專家。在這篇報告里,紐約大學(New York University)的心理學與神經科學榮譽教授加里·馬庫斯認為,生成式人工智能遭到了“過度炒作”,而且真正的人工通用智能距離現實生活還有很長的路要走。然而,風投公司Conviction的創始人薩拉·郭表示,生成式人工智能將推動新時代的到來,在這個時代中,科技將變得“更有用,更可及而且更平價。”

繼7月報告之后,高盛集團在9月發布了一篇偏解釋性的文章,名為《為什么人工智能不是泡沫》(Why AI is not a bubble)。該文重點介紹了人工智能的潛力,并認為人工智能相關股票的價格并沒有達到典型的泡沫交易價。高盛集團的團隊在描述人工智能相關股票的潛力時寫道:“我們認為,這個有望帶來更突出業績的新技術周期依然處于相對早期的階段。”

一些資深華爾街分析師甚至十分推崇人工智能泡沫說,認為泡沫是必要的,不可避免的,甚至可能大有裨益,有助于那些真正具有顛覆性的技術獲得更快的發展。

投資公司DeepWater Asset Management的執行合伙人吉恩·芒斯特在10月17日名為《人工智能泡沫守則》(The AI Bubble Playbook)的報告里解釋道:“泡沫可以確保新興技術獲得遠超所需的資本,并讓其脫穎而出的概率最大化。如果沒有‘過量’的資本去追逐每一個糟糕的理念,尤其是這個糟糕的理念實際上頗為不俗時,我們可能就永遠無法完全享受鐵路、汽車或互聯網帶來的各種益處。”

在告訴投資者該如何應對人工智能炒作周期的震蕩之前,芒斯特在報告中稱,不公平的是,炒作吹出來的“泡沫會讓人產生負面聯想”。這位資深科技分析師建議投資者了解一下那些為人工智能技術提供運行載體的硬件公司,比如半導體巨頭英偉達,這家公司自年初至今的股價上漲了180%。不過,芒斯特主要還是強調了那些將使用人工智能來提升數據可及性和可用性的云儲存和軟件公司,例如微軟、MongoDB和Databricks,以及人工智能應用軟件公司,比如專注于游戲的軟件開發商Unity Software或數據科學和分析公司Alteryx。

他總結說:“人工智能可能存在泡沫,但通過與真實的泡沫進行客觀對比后我們發現,這一行業離瘋狂還遠著呢。”

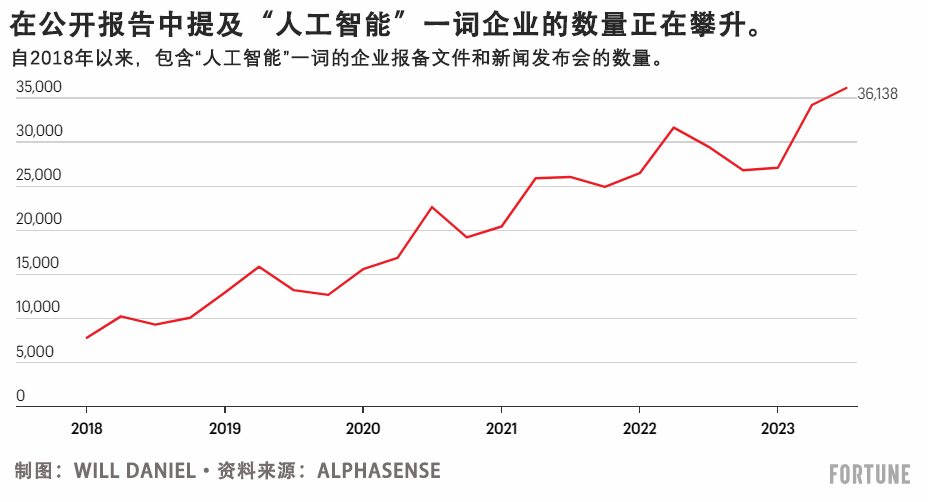

韋德布什(Wedbush)的科技分析師丹·艾夫斯也在6月詳細介紹“人工智能淘金熱”(AI gold rush)的報告中玩起了泡沫說。艾夫斯是首批將人工智能崛起與互聯網泡沫初期進行對比的分析師。在人工智能時間線上,艾夫斯認為是1995年而不是1999年,這意味著這個泡沫在破滅之前還有很大的膨脹空間,而且投資者應該利用這一趨勢。他認為,人們能夠在企業營收電話會議和講演里感受到了人工智能熱。市場情報公司AlphaSense稱,企業營收電話會議、新聞發布會和其他公開文件中提及“人工智能”一詞的數量自2018年以來飆升了363%。具有諷刺意味的是,這家公司也在使用人工智能來挖掘財務數據里的信息。

然而,正如《財富》雜志此前報道的那樣,一些專家擔心華爾街的投資者和散戶們對人工智能的潛力有點過于樂觀。貝勒大學(Baylor University)的電氣與計算機工程教授羅伯特·馬克思在7月的采訪里說:“我們正處于炒作期——泡沫期。我覺得人們必須放緩腳步,并更加清醒地去思考。”

投資研究公司New Constructs的創始人大衛·特雷納稱,他認為投資者的這種害怕錯過機會的心理,正在將一些股票的價格推至不可持續的水平。他說:“投資者真的得小心行事了。”

盡管專家們提出了上述警告,但不怎么看好(至少長期內)人工智能的主流投行或對沖基金幾乎是鳳毛麟角的存在。在華爾街看來,人工智能不亞于“電的面世”,而且有一天可能成為類似于“數字上帝”的事物。以下是華爾街最新研究報告中有關其人工智能狂熱癥的一些集錦。

美國銀行:“現實證明炒作的合理性”

主要觀點:“在最新的人工智能浪潮中,受益的不只是科技公司。我們認為,生成式人工智能的轉型潛力可能接近電話、汽車、個人電腦和互聯網等顛覆性技術,相關技術通常在15年至30年后成為主流。”

關鍵數據:據美國銀行(Bank of America)估計,未來五年,企業人工智能應用有望幫標準普爾500指數(S&P 500)中的成份股公司減少約650億美元成本,到2030年,人工智能的經濟影響可能達到15.7萬億美元。

引述和統計數據摘自今年10月美國銀行研究所(Bank of America Research)的人工智能報告《人工智能進化:現實證明炒作的合理性》(AI Evolution: Reality Justifies the Hype)和《人工智能進化:股票與ETF受益人》(AI Evolution: Stock & ETF Beneficiaries),作者為分析師阿爾克什·沙阿和安德魯·莫斯。

凱雷:人工智能的革命性堪比電力

主要觀點:“生成式人工智能就好比電力出現,該比較可能還算恰當……必須注意LLM(大型語言模型)的‘幻覺問題’……很多情況下模型的輸出需要人工驗證,航空或國防等關鍵領域應用可能還要等很長一段時間。”

關鍵數據:麥肯錫(McKinsey)的一項研究顯示,最終60%至70%的工作量可以通過生成式人工智能應用實現自動化。

引述和統計數據來自今年10月凱雷發布的題為《勇敢的新世界:人工智能及其下游產業的影響力》的報告,報告作者為全球研究和投資戰略主管賈森·托馬斯和凱雷歐洲技術合作伙伴投資咨詢團隊董事總經理兼聯席主管邁克爾·萬德。

瑞銀:“代際轉型”

主要觀點:“雖然稱不上‘數字時代的神’,不過生成式人工智能的進步速度相當驚人。如今,開發和訓練模型的成本通常高達數百萬美元,不過開源模型進展穩定,技術采用看起來很快。”

關鍵數據:埃森哲(Accenture)的數據顯示,約40%的工作時間可能受到生成式人工智能興起的影響。

引述和統計數據來自瑞銀集團(UBS)131頁的報告,題為“生成式人工智能會引發代際轉型嗎?”(Will Generative AI deliver a generational transformation?)報告作者為瑞銀的邁克爾·布里斯特和十幾位分析師,發表于今年5月。

花旗:人工智能將接手營銷工作——以及更多

主要觀點:“單就概念而言,人工智能并不是新鮮事,生成式人工智能代表著人工智能進化最新的轉折點。不過,生成式人工智能有其獨特之處,該技術在改變各行業工作和整體提高生產力方面潛力巨大。”

關鍵數據:根據行業研究公司Gartner估計,到2025年,大型機構對外的營銷信息將有30%為人工生成,去年這一數字約為2%。

引述和統計數據來自今年9月花旗發布的57頁報告《人工智能爆發:人工智能軍備競賽》,報告由數十名分析師和行業專家撰寫。

高盛集團:人工智能將推動全球GDP增長7%

主要觀點:“目前科技行業估值還比不上之前的泡沫時期,回報率最高的‘早期贏家’往往資產負債表非常強勁,投資回報也很理想。”

關鍵數據:根據高盛集團的一項研究,如果人工智能廣泛采用,未來十年生產率的年增長率可能略低于1.5%,從而推動全球GDP增長7%。

引述和統計數據來自今年9月5日題為《為什么人工智能不是泡沫》的報告,報告作者為高盛集團的全球股票首席策略師彼得·奧本海默領導的一群專家和分析師。

摩根士丹利:失業炒作不足為信

主要觀點:“以就業來說,我不認為會有大量工人因為新技術的出現而失去崗位,這種悲觀論調不足微信。經濟一直在不斷發展,當年燈泡的出現也沒有讓大批蠟燭工人失業。”

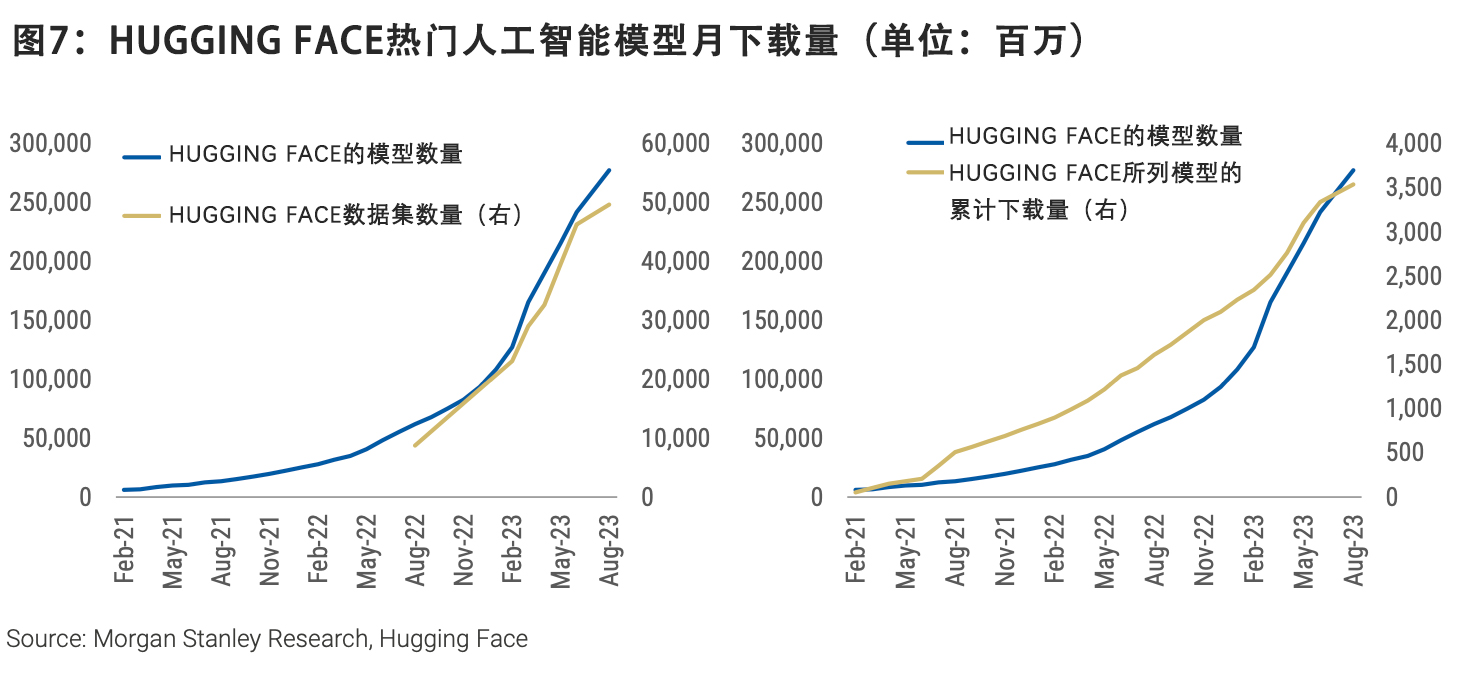

關鍵數據:作為最受歡迎的開源人工智能模型庫,Hugging Face上人工智能模型的月下載量今年大幅飆升。從2021年1月到2023年8月,Hugging Face上排名前10的模型的下載量已達35億。

針對人工智能這一話題,摩根士丹利(Morgan Stanley)已經撰寫多篇報告,包括《人工智能指南》(AI Guidebook),但前文引用的內容和統計數據出自今年8月發布的兩篇報告,分別為該機構全球首席經濟學家塞思·卡彭特撰寫的《人工智能利弊分析》(AI: The Long and Short of It)和股票策略師愛德華·斯坦利撰寫的《人工智能與“年度選美大賽”》(AI & The Annual Beauty Contest)。

德意志銀行:人工智能將賦能而非取代人類員工

主要觀點:“盡管歷史證據表明,從長遠來看,技術革命通常會帶來更優質的新崗位、更高的生產效率和更強勁的經濟增長,但仍然有很多人擔心人工智能會引發失業潮……不過今年夏天出現的一系列新證據表明,部分擔憂可能沒有根據,人工智能很可能會賦能而不是取代白領工作”。

關鍵數據:人工智能推動的自動化轉型對高收入國家就業情況的潛在影響要大得多。國際勞工組織(International Labour Organization)在今年8月發布的一項研究顯示,高收入國家約5.5%的就業崗位會受到自動化的影響,而在低收入國家,這一比例僅為0.4%。

上述觀點和統計數據來自德意志銀行(Deutsche Bank)的全球經濟和主題研究主管吉姆·里德以及兩位研究分析師阿德里安·考克斯和加林娜·波茲尼亞科娃在今年9月撰寫的研究報告《人工智能最新進展:不應錯過的六大主題》(AI Update: Six Key themes you missed while you were at the beach)。

凱投宏觀:這輪人工智能浪潮對股市的影響將與上升階段的互聯網泡沫類似

主要觀點:“這輪人工智能浪潮對股市的影響將與20世紀90年代處于膨脹階段的互聯網熱潮類似……當然,泡沫都終將破滅。但就人工智能而言,這一天可能還要數年時間才會到來。不過無論如何,我們都不認為這會‘敲響人工智能技術的喪鐘’,就像當年持續至少五年時間才破滅的互聯網泡沫也沒有讓互聯網技術走向終結一樣。”

關鍵數據:凱投宏觀(Capital Economics)稱,在互聯網革命期間,美國的生產力年增長率達到1.5%,在判斷本輪人工智能革命的影響時,這一數字也有參考價值。

上述觀點和統計數據出自今年9月發布的兩份研究報告,分別題為《人工智能、經濟和市場——人工智能將如何改變全球經濟》(AI, Economies and Markets – How artificial intelligence will transform the global economy)和《如何看待人工智能在股市中的作用》(How we see AI playing out in stock markets)。(財富中文網)

譯者:馮豐

審校:夏林

每當華爾街嗅到一絲新的創新可能助推營收增長的氣味時,它便會變得有點興奮過頭。投行的賣方分析師會爭相發布相關公司的看漲研究報告;經濟師和策略師會開始討論增長、通脹和生產力新技術的潛在影響力;而資金經理則開始思考這一切對其資產組合的影響。這一連串活動和關注可能會迅速轉變為自我強化的炒作循環,而且主打頗為樂觀的預測。

人工智能的崛起便印證了華爾街對新技術進步的這種狂熱。OpenAI聊天機器人在2022年11月的成功發布便引發了一波對生成式人工智能潛力的熱捧。追隨者們認為該技術能夠重塑世界,帶來物質的極大豐富,甚至治愈絕癥,同時還可以提升工人生產力,降低企業成本。自那之后,分析師一直在關注人工智能或將對企業營收帶來的影響,尤其是對大型科技公司的影響,而那些有望因為新人工智能技術而獲得相關營收的公司[例如微軟(Microsoft)或英偉達(Nvidia)]則見證了自家股價的飆升。與此同時,華爾街一直在源源不斷地輸出研究報告和調查,進一步推高(只會偶爾地貶低)人工智能熱。

《財富》雜志分析了來自于投行、對沖基金和投資研究公司的數百頁人工智能報告,并發現了一些驚人的相似之處。總的來說,華爾街異常看好人工智能的長期前景,分析師們認為它將提升員工的生產力和GDP,而且其終極影響力能夠與互聯網的誕生相媲美。然而,這里的關鍵詞是——終極。華爾街的研究報告和調查展現了專家們的分歧:一些認為近期的人工智能熱過于夸張,另一些專家認為則是合理的,因為該技術得到了迅速采用,而且具有長期成功的潛力。

華爾街報告的標題通常十分直白。私募股權巨頭凱雷(Carlyle)將其10月的報告命名為《勇敢的新世界:人工智能及其下游產業的影響力》(Brave New World: AI and Its Downstream Implications),它把生成式人工智能的誕生稱之為“人類歷史的”轉折點,并將其比作與電氣化。花旗(Citi)則把其9月57頁的報告取名為《人工智能爆發:人工智能軍備競賽》(Unleashing AI: The AI Arms Race),該報告重點介紹了生成式人工智能在實現技術創新民主化以及提升員工生產力方面的潛力。報告的作者直截了當地寫道:“我們認為人工智能是游戲規則的改變者。”

大多數的投行和華爾街研究公司在今年發布了多篇有關人工智能的詳盡報告,以及簡單的人工智能相關個股紀要。然而,介紹這一趨勢的大量筆墨都被用于反駁一種顧慮:最近的人工智能熱被過分渲染或還不成熟。在今年7月名為《生成式人工智能:炒作還是真具有顛覆性》(Generative AI: Hype, or Truly Transformative)的報告中,高盛集團(Goldman Sachs)采訪了這場辯論的反方人工智能專家。在這篇報告里,紐約大學(New York University)的心理學與神經科學榮譽教授加里·馬庫斯認為,生成式人工智能遭到了“過度炒作”,而且真正的人工通用智能距離現實生活還有很長的路要走。然而,風投公司Conviction的創始人薩拉·郭表示,生成式人工智能將推動新時代的到來,在這個時代中,科技將變得“更有用,更可及而且更平價。”

繼7月報告之后,高盛集團在9月發布了一篇偏解釋性的文章,名為《為什么人工智能不是泡沫》(Why AI is not a bubble)。該文重點介紹了人工智能的潛力,并認為人工智能相關股票的價格并沒有達到典型的泡沫交易價。高盛集團的團隊在描述人工智能相關股票的潛力時寫道:“我們認為,這個有望帶來更突出業績的新技術周期依然處于相對早期的階段。”

一些資深華爾街分析師甚至十分推崇人工智能泡沫說,認為泡沫是必要的,不可避免的,甚至可能大有裨益,有助于那些真正具有顛覆性的技術獲得更快的發展。

投資公司DeepWater Asset Management的執行合伙人吉恩·芒斯特在10月17日名為《人工智能泡沫守則》(The AI Bubble Playbook)的報告里解釋道:“泡沫可以確保新興技術獲得遠超所需的資本,并讓其脫穎而出的概率最大化。如果沒有‘過量’的資本去追逐每一個糟糕的理念,尤其是這個糟糕的理念實際上頗為不俗時,我們可能就永遠無法完全享受鐵路、汽車或互聯網帶來的各種益處。”

在告訴投資者該如何應對人工智能炒作周期的震蕩之前,芒斯特在報告中稱,不公平的是,炒作吹出來的“泡沫會讓人產生負面聯想”。這位資深科技分析師建議投資者了解一下那些為人工智能技術提供運行載體的硬件公司,比如半導體巨頭英偉達,這家公司自年初至今的股價上漲了180%。不過,芒斯特主要還是強調了那些將使用人工智能來提升數據可及性和可用性的云儲存和軟件公司,例如微軟、MongoDB和Databricks,以及人工智能應用軟件公司,比如專注于游戲的軟件開發商Unity Software或數據科學和分析公司Alteryx。

他總結說:“人工智能可能存在泡沫,但通過與真實的泡沫進行客觀對比后我們發現,這一行業離瘋狂還遠著呢。”

韋德布什(Wedbush)的科技分析師丹·艾夫斯也在6月詳細介紹“人工智能淘金熱”(AI gold rush)的報告中玩起了泡沫說。艾夫斯是首批將人工智能崛起與互聯網泡沫初期進行對比的分析師。在人工智能時間線上,艾夫斯認為是1995年而不是1999年,這意味著這個泡沫在破滅之前還有很大的膨脹空間,而且投資者應該利用這一趨勢。他認為,人們能夠在企業營收電話會議和講演里感受到了人工智能熱。市場情報公司AlphaSense稱,企業營收電話會議、新聞發布會和其他公開文件中提及“人工智能”一詞的數量自2018年以來飆升了363%。具有諷刺意味的是,這家公司也在使用人工智能來挖掘財務數據里的信息。

然而,正如《財富》雜志此前報道的那樣,一些專家擔心華爾街的投資者和散戶們對人工智能的潛力有點過于樂觀。貝勒大學(Baylor University)的電氣與計算機工程教授羅伯特·馬克思在7月的采訪里說:“我們正處于炒作期——泡沫期。我覺得人們必須放緩腳步,并更加清醒地去思考。”

投資研究公司New Constructs的創始人大衛·特雷納稱,他認為投資者的這種害怕錯過機會的心理,正在將一些股票的價格推至不可持續的水平。他說:“投資者真的得小心行事了。”

盡管專家們提出了上述警告,但不怎么看好(至少長期內)人工智能的主流投行或對沖基金幾乎是鳳毛麟角的存在。在華爾街看來,人工智能不亞于“電的面世”,而且有一天可能成為類似于“數字上帝”的事物。以下是華爾街最新研究報告中有關其人工智能狂熱癥的一些集錦。

美國銀行:“現實證明炒作的合理性”

主要觀點:“在最新的人工智能浪潮中,受益的不只是科技公司。我們認為,生成式人工智能的轉型潛力可能接近電話、汽車、個人電腦和互聯網等顛覆性技術,相關技術通常在15年至30年后成為主流。”

關鍵數據:據美國銀行(Bank of America)估計,未來五年,企業人工智能應用有望幫標準普爾500指數(S&P 500)中的成份股公司減少約650億美元成本,到2030年,人工智能的經濟影響可能達到15.7萬億美元。

引述和統計數據摘自今年10月美國銀行研究所(Bank of America Research)的人工智能報告《人工智能進化:現實證明炒作的合理性》(AI Evolution: Reality Justifies the Hype)和《人工智能進化:股票與ETF受益人》(AI Evolution: Stock & ETF Beneficiaries),作者為分析師阿爾克什·沙阿和安德魯·莫斯。

凱雷:人工智能的革命性堪比電力

主要觀點:“生成式人工智能就好比電力出現,該比較可能還算恰當……必須注意LLM(大型語言模型)的‘幻覺問題’……很多情況下模型的輸出需要人工驗證,航空或國防等關鍵領域應用可能還要等很長一段時間。”

關鍵數據:麥肯錫(McKinsey)的一項研究顯示,最終60%至70%的工作量可以通過生成式人工智能應用實現自動化。

引述和統計數據來自今年10月凱雷發布的題為《勇敢的新世界:人工智能及其下游產業的影響力》的報告,報告作者為全球研究和投資戰略主管賈森·托馬斯和凱雷歐洲技術合作伙伴投資咨詢團隊董事總經理兼聯席主管邁克爾·萬德。

瑞銀:“代際轉型”

主要觀點:“雖然稱不上‘數字時代的神’,不過生成式人工智能的進步速度相當驚人。如今,開發和訓練模型的成本通常高達數百萬美元,不過開源模型進展穩定,技術采用看起來很快。”

關鍵數據:埃森哲(Accenture)的數據顯示,約40%的工作時間可能受到生成式人工智能興起的影響。

引述和統計數據來自瑞銀集團(UBS)131頁的報告,題為“生成式人工智能會引發代際轉型嗎?”(Will Generative AI deliver a generational transformation?)報告作者為瑞銀的邁克爾·布里斯特和十幾位分析師,發表于今年5月。

花旗:人工智能將接手營銷工作——以及更多

主要觀點:“單就概念而言,人工智能并不是新鮮事,生成式人工智能代表著人工智能進化最新的轉折點。不過,生成式人工智能有其獨特之處,該技術在改變各行業工作和整體提高生產力方面潛力巨大。”

關鍵數據:根據行業研究公司Gartner估計,到2025年,大型機構對外的營銷信息將有30%為人工生成,去年這一數字約為2%。

引述和統計數據來自今年9月花旗發布的57頁報告《人工智能爆發:人工智能軍備競賽》,報告由數十名分析師和行業專家撰寫。

高盛集團:人工智能將推動全球GDP增長7%

主要觀點:“目前科技行業估值還比不上之前的泡沫時期,回報率最高的‘早期贏家’往往資產負債表非常強勁,投資回報也很理想。”

關鍵數據:根據高盛集團的一項研究,如果人工智能廣泛采用,未來十年生產率的年增長率可能略低于1.5%,從而推動全球GDP增長7%。

引述和統計數據來自今年9月5日題為《為什么人工智能不是泡沫》的報告,報告作者為高盛集團的全球股票首席策略師彼得·奧本海默領導的一群專家和分析師。

摩根士丹利:失業炒作不足為信

主要觀點:“以就業來說,我不認為會有大量工人因為新技術的出現而失去崗位,這種悲觀論調不足微信。經濟一直在不斷發展,當年燈泡的出現也沒有讓大批蠟燭工人失業。”

關鍵數據:作為最受歡迎的開源人工智能模型庫,Hugging Face上人工智能模型的月下載量今年大幅飆升。從2021年1月到2023年8月,Hugging Face上排名前10的模型的下載量已達35億。

針對人工智能這一話題,摩根士丹利(Morgan Stanley)已經撰寫多篇報告,包括《人工智能指南》(AI Guidebook),但前文引用的內容和統計數據出自今年8月發布的兩篇報告,分別為該機構全球首席經濟學家塞思·卡彭特撰寫的《人工智能利弊分析》(AI: The Long and Short of It)和股票策略師愛德華·斯坦利撰寫的《人工智能與“年度選美大賽”》(AI & The Annual Beauty Contest)。

德意志銀行:人工智能將賦能而非取代人類員工

主要觀點:“盡管歷史證據表明,從長遠來看,技術革命通常會帶來更優質的新崗位、更高的生產效率和更強勁的經濟增長,但仍然有很多人擔心人工智能會引發失業潮……不過今年夏天出現的一系列新證據表明,部分擔憂可能沒有根據,人工智能很可能會賦能而不是取代白領工作”。

關鍵數據:人工智能推動的自動化轉型對高收入國家就業情況的潛在影響要大得多。國際勞工組織(International Labour Organization)在今年8月發布的一項研究顯示,高收入國家約5.5%的就業崗位會受到自動化的影響,而在低收入國家,這一比例僅為0.4%。

上述觀點和統計數據來自德意志銀行(Deutsche Bank)的全球經濟和主題研究主管吉姆·里德以及兩位研究分析師阿德里安·考克斯和加林娜·波茲尼亞科娃在今年9月撰寫的研究報告《人工智能最新進展:不應錯過的六大主題》(AI Update: Six Key themes you missed while you were at the beach)。

凱投宏觀:這輪人工智能浪潮對股市的影響將與上升階段的互聯網泡沫類似

主要觀點:“這輪人工智能浪潮對股市的影響將與20世紀90年代處于膨脹階段的互聯網熱潮類似……當然,泡沫都終將破滅。但就人工智能而言,這一天可能還要數年時間才會到來。不過無論如何,我們都不認為這會‘敲響人工智能技術的喪鐘’,就像當年持續至少五年時間才破滅的互聯網泡沫也沒有讓互聯網技術走向終結一樣。”

關鍵數據:凱投宏觀(Capital Economics)稱,在互聯網革命期間,美國的生產力年增長率達到1.5%,在判斷本輪人工智能革命的影響時,這一數字也有參考價值。

上述觀點和統計數據出自今年9月發布的兩份研究報告,分別題為《人工智能、經濟和市場——人工智能將如何改變全球經濟》(AI, Economies and Markets – How artificial intelligence will transform the global economy)和《如何看待人工智能在股市中的作用》(How we see AI playing out in stock markets)。(財富中文網)

譯者:馮豐

審校:夏林

When Wall Street catches a whiff of a new innovation that could drive earnings growth, it tends to get a little overexcited. Sell-side analysts at investment banks rush to put out bullish research reports on related companies; economists and strategists start discussing the potential impacts of the new tech for growth, inflation, and productivity; and money managers begin to ponder the implications of it all for their portfolios. It’s a flurry of activity and interest that can quickly turn into a self-reinforcing hype cycle featuring highly optimistic forecasts.

The rise of artificial intelligence is the latest example of how the Street can become attached to a new technological advancement. The widely successful release of OpenAI’s chatbot ChatGPT in November sparked a wave of enthusiasm about generative AI’s potential to reshape the world, usher in an age of abundance, or even cure the incurable—all while boosting worker productivity and reducing corporate costs. Ever since, analysts have been watching for signs of AI’s impact on corporate earnings, particularly when it comes to big tech, and firms that show promise in drawing in new AI-related revenues (like Microsoft or Nvidia) have seen their stocks soar. Meanwhile, there’s been a steady stream of research reports and studies pouring out of Wall Street that push (and only occasionally downplay) the AI hype.

Fortune analyzed hundreds of pages of AI reports from investment banks, hedge funds, and investment research firms and found some striking similarities. In short, the Street is incredibly bullish on the long-term prospects of AI, with analysts arguing it will boost worker productivity and GDP on a scale similar to the birth of the internet — eventually. But that’s the key word: eventually. Wall Street’s research reports and studies reveal a split between experts who believe that the near-term AI hype is overdone, and those who argue it’s justified given the rapid adoption of the technology and potential for long-term succes.

The titles of the Street’s reports are typically quite revealing. The private equity giant Carlyle went with “Brave New World: AI and Its Downstream Implications” for its October report that called the birth of generative AI a “watershed in human history,” comparing it to electrification. Citi decided on “Unleashing AI: The AI Arms Race” for its 57-page September opus that emphasizes the potential for generative AI to democratize tech innovation and increase worker productivity. “We believe it is a game changer,” the report’s authors put it plainly.

Most investment banks and Wall Street research firms issued several major AI reports this year, as well as a smattering of AI-focused single stock notes. But a large portion of the ink spilled on this trend has been devoted to rebutting concerns that the recent AI enthusiasm is overblown or premature. In a July report titled “Generative AI: Hype, or Truly Transformative,” Goldman Sachs spoke with AI experts on opposite sides of the debate. In the piece, Gary Marcus, professor emeritus of psychology and neural science at New York University, argued generative AI is being “overhyped” and true artificial general intelligence is a long way from reality. But Sarah Guo, founder of the venture capital firm Conviction, made the case that it will usher in an era where technology becomes “more useful, accessible, and less expensive.”

Goldman followed up its July report with another, slightly more defensive, offering in September called “Why AI is Not a Bubble” that emphasized the potential of the technology and argued that AI-related stocks were not trading at the typical bubble prices. “We believe we are still in the relatively early stages of a new technology cycle that is likely to lead to further outperformance,” the Goldman team wrote of the potential for AI-linked stocks.

Some veteran Wall Street analysts even leaned into the AI bubble talk, arguing that bubbles are necessary, unavoidable, and even maybe a net positive that can help a truly revolutionary technology develop more rapidly.

“Bubbles ensure that more than sufficient amounts of capital are invested into the emerging technology to give it the greatest chance of breaking out. Without ‘excess’ capital chasing every bad idea, especially bad ideas that were actually great, we may have never enjoyed the full benefits of railroads, the automobile, or the Internet,” Gene Munster, managing partner at the investment firm DeepWater Asset Management, explained in an Oct. 17 report titled “The AI Bubble Playbook.”

Hype-fed “bubbles get an unfairly negative connotation,” Munster argued in the report, before detailing how investors can play the ups and downs of the AI hype cycle. The veteran tech analyst recommended investors look to hardware companies that create the technologies that allow AI to operate, like the semiconductor giant Nvidia — even after its over 180% year-to-date rise. But mainly, Munster highlighted cloud storage and software firms that will use AI to make data more accessible and usable, like Microsoft, MongoDB, and Databricks, as well as AI application software firms, like the gaming focused developer Unity Software or the data science and analytics firm Alteryx.

“AI might be frothing, but objective comparison to a bonafide bubble says we’re nowhere near roaring insanity,” he concluded.

Wedbush tech analyst Dan Ives also played on the bubble talk in a June report that detailed the “AI gold rush.” Ives was one of the first to compare the rise of AI to that of the internet during the early days of the dotcom bubble. On the AI timeline, Ives believes it’s 1995, not 1999 — meaning this bubble has a lot of room to inflate before it bursts, and investors should go along for the ride. To his point, the enthusiasm over AI can be seen in corporate earnings calls and presentations. Mentions of the term “AI” in corporate earnings reports, press releases, and other public filings have soared 363% since 2018, according to the market intelligence firm AlphaSense, which ironically uses AI to delve through financial data.

Still, as Fortune previously reported, some experts fear that investors on both Wall Street and Main Street are getting a bit too excited over AI’s potential. “We’re in a hype curve—a bubble,” Robert Marks, an electrical and computer engineering professor at Baylor University, said in a July interview. “And I think that people have to slow down and be a bit more sober in terms of their thinking.”

David Trainer, founder of investment research firm New Constructs, added that he believes investors’ fear of missing out is driving some stocks to unsustainable levels. “Investors just have to be really careful,” he said.

Despite all the warnings from experts, you’d be hard pressed to find a major investment bank or hedge fund that isn’t an AI believer — at least over the long term. If you ask the Street, AI is akin to the “advent of electricity” and one day may be something like a “digital god.” Here’s a look at some of the highlights from Wall Street’s latest research reports on its AI obsession.

Bank of America: “Reality justifies the hype”

Key quote: “It’s not just tech companies that will benefit from AI’s newest wave. Our view is that GenAI’s transformation potential will likely be similar to the transformation driven by past disruptive technologies like the telephone, automobile, personal computer and internet, which have historically reached mainstream adoption after 15-30 years.”

Key statistic: Corporate AI implementation could cut S&P 500 companies’ costs by ~$65 billion over the next 5 years and AI’s economic impact could reach $15.7 trillion by 2030, according to BofA’s estimates.

This quote and statistic were pulled from Bank of America Research’s October AI reports, “AI Evolution: Reality Justifies the Hype” and “AI Evolution: Stock & ETF Beneficiaries,” written by analysts Alkesh Shah and Andrew Moss.

Carlyle: AI is as revolutionary as electricity

Key Quote: “Generative AI has been analogized to the advent of electricity, and this comparison may be apt…We must also be mindful of the ‘hallucination problem’ with LLMs [Large Language Models]…human verification of their outputs will still be required in many cases, and their use in mission critical applications like aeronautics or defense could lay very far in the future.”

Key statistic: Between 60% and 70% of employee workloads could eventually be automated by generative AI applications, according to a McKinsey study.

This quote and statistic came from an October Carlyle report titled “Brave New World: AI and its Downstream Implications” by Jason Thomas, head of global research and investment strategy, and Michael Wand, managing director and co-head of the Carlyle Europe Technology Partners investment advisory team.

UBS: “A generational transformation”

Key quote: “While not a ‘digital god’, Generative AI's capabilities have advanced at a remarkable pace. The costs of developing and training models today typically run to many millions of dollars, but open-source models are gaining ground and adoption of the technology appears set to be swift.”

Key statistic: Some 40% of all working hours could be impacted by the rise of generative AI, according to data from Accenture.

This quote and stat came from a 131-page UBS report titled “Will Generative AI deliver a generational transformation?” that was written by a dozen UBS analysts led by Michael Briest and published in May.

Citi: AI will handle your marketing—and much more

Key quote: “As a concept, artificial intelligence (AI) is not new, and Generative AI represents the latest inflection point in the evolution of AI. However, what is distinctive about Generative AI is the tremendous potential it holds to transform work across industries and boost overall productivity.”

Key statistic: By 2025, 30% of outbound marketing messages from large organizations will be synthetically generated, up from roughly 2% last year, according to estimates from the industry research firm Gartner.

This quote and statistic is from a September 57-page Citi report, “Unleashing AI: The AI Arms Race”, which was written by a group of dozens analysts and industry experts.

Goldman Sachs: AI could boost global GDP 7%

Key quote: “Current valuations in the technology sector are not as stretched as in previous bubble periods and the 'early winners' that have enjoyed the strongest returns have unusually strong balance sheets and returns on investment.”

Key statistic: Productivity growth could rise by just under 1.5% annually over the next decade if AI undergoes widespread adoption, boosting global GDP by 7%, according to a Goldman Sachs study.

This quote and statistic comes from a September 5 report titled “Why AI is not a bubble” which was written by a group of experts and analysts, led by chief global equity strategist Peter Oppenheimer.

Morgan Stanley: Don’t believe the unemployment hype

Key quote: “For employment, I continue to be skeptical of the gloomy prognostications that a myriad of workers will lose their jobs to new technology. Economies evolve, and the advent of the lightbulb has not left a lingering horde of unemployed candlemakers.”

Key statistic: Monthly downloads of AI models on Hugging Face, the most popular repository for open-source AI models, have soared this year. Between January 2021 and August 2023, the top 10 models on Hugging Face have been downloaded 3.5 billion times.

Morgan Stanley has written various major AI reports including its “AI Guidebook,” but this quote and statistic are from the August reports “AI: The Long and Short of It” by chief global economist Seth Carpenter and the “AI & The Annual Beauty Contest” by equity strategist Edward Stanley.

Deutsche Bank: AI will “augment rather than replace” workers

Key quote: “Job losses have been one of the most immediate concerns about generative AI, despite historical evidence showing that over the long term technological revolutions have typically led to new, higher quality jobs, greater productivity and economic growth...However, emerging evidence over the summer suggested some fears may be unfounded, with AI likely to augment rather than replace white-collar jobs.”

Key statistic: The potential effects of AI-based automation on employment are much more drastic in high-income countries. Some 5.5% of total employment in high-income countries is exposed to automation effects, compared to just 0.4% in low-income countries, an August International Labour Organization (ILO) study shows.

This quote and statistic are from a September research note titled “AI Update: Six key themes you missed while you were at the beach” written by Deutsche Bank’s head of global economics and thematics research, Jim Reid, and two of research analysts, Adrian Cox and Galina Pozdnyakova.

Capital Economics: Like the dotcom bubble on the way up

Key quote: “AI will have a similar impact on equities to the one that the Internet had during the second half of the 1990s, when the “dotcom bubble” was inflating…Of course, bubbles eventually burst. But it could be years before that occurred in this case. Regardless, we don’t think that would sound the death knell for AI – any more than the bursting of the dotcom bubble, which was at least five years in the making, sounded one for the Internet.”

Key statistic: Productivity gains during the internet revolution hit 1.5% per year in the U.S., and that could be a “reasonable guide to what is achievable” during the AI revolution as well, according to Capital Economics.

This quote and statistic are from two September research reports titled “AI, Economies and Markets – How artificial intelligence will transform the global economy” and “How we see AI playing out in stock markets.”

請打開財富Plus APP