諾獎得主警告,美國樓市正在走向災難

LANCE LAMBERT

2022-08-13

席勒表示,房價下探的可能性非常大。

文本設置

文本設置

Plus(0條)

Plus(0條)

羅伯特·席勒在2000年出版了一本名為《非理性繁榮》(Irrational Exuberance)的書作,并在書中預測了股市泡沫。不久之后,科技泡沫破滅了。2004年,這位耶魯經濟學教授呼吁人們警惕不斷攀升的房地產價格,并發表了題為《房產市場是否存在泡沫?》(Is There a Bubble in the Housing Market?)的文章。2007年,席勒預測這一泡沫的破滅是不可避免的。不久之后,2008年美國房產泡沫便破滅了。

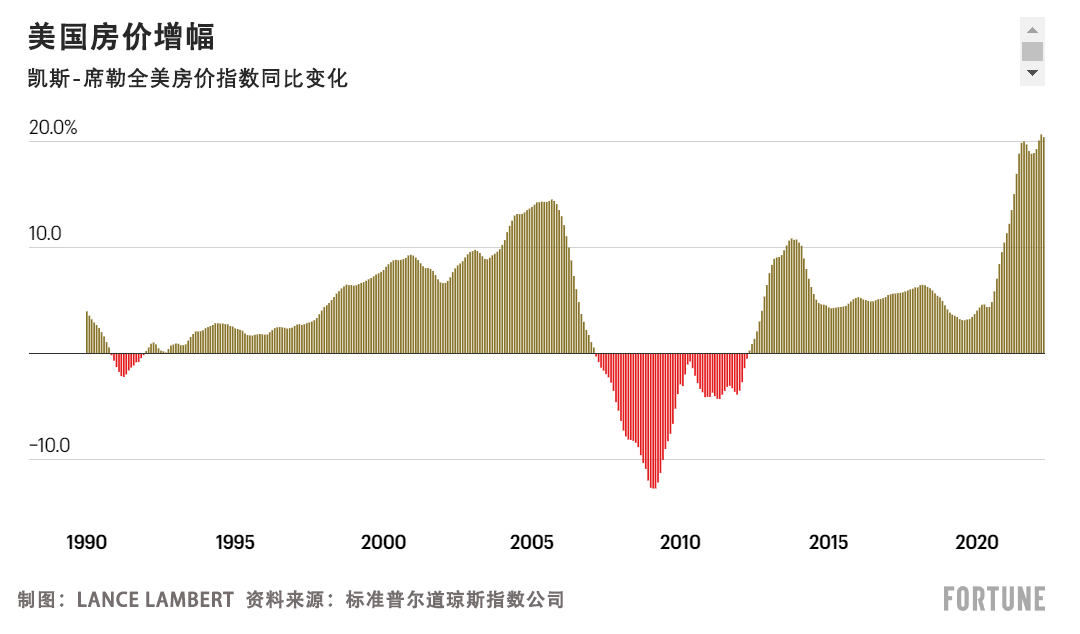

雖然疫情期間的房產熱已大幅降溫,但在過去兩年中將美國房產價格推高了42%,并引發了一個疑問:席勒是否認為我們又進入了房產泡沫?

8月7日,席勒接受了雅虎財經(Yahoo Finance)的采訪。他對該媒體說,他覺得美國房產市場正在向另一場災難邁進。

席勒說:“房產價格自2007-2009年經濟衰退之后并沒有下跌。如今的局面幾乎和當時一樣糟糕。現有房產的銷量出現了下滑。許可申請也有所下滑。大量跡象表明,風雨即將來臨,雖然可能不是災難性的,但未雨綢繆的時候到了。”

席勒表示,房價下探的可能性非常大。

席勒告訴雅虎財經:“芝加哥商品交易所(Chicago Mercantile Exchange)為房價設立了期貨市場……目前處于現貨溢價階段;房價預計在2024年或2025年出現略高于10%的降幅。這是個合理的估計。如今,買房存在較高的風險。”

盡管全美房價的下滑鮮有發生,但偶爾也還是會出現。例如20世紀80年代初,還有20世紀90年代初,最顯著的還是2008年房產市場崩盤后的那幾年。然而,像席勒所說的10%的降幅還是很少見的。房價僅在大蕭條和大衰退時期出現過如此高的降幅。如果10%的房價降幅真的成為現實,那么疫情房產熱在人們記憶中很有可能成為疫情房產泡沫。

從本質來看,房產泡沫形成的背后有三大因素。

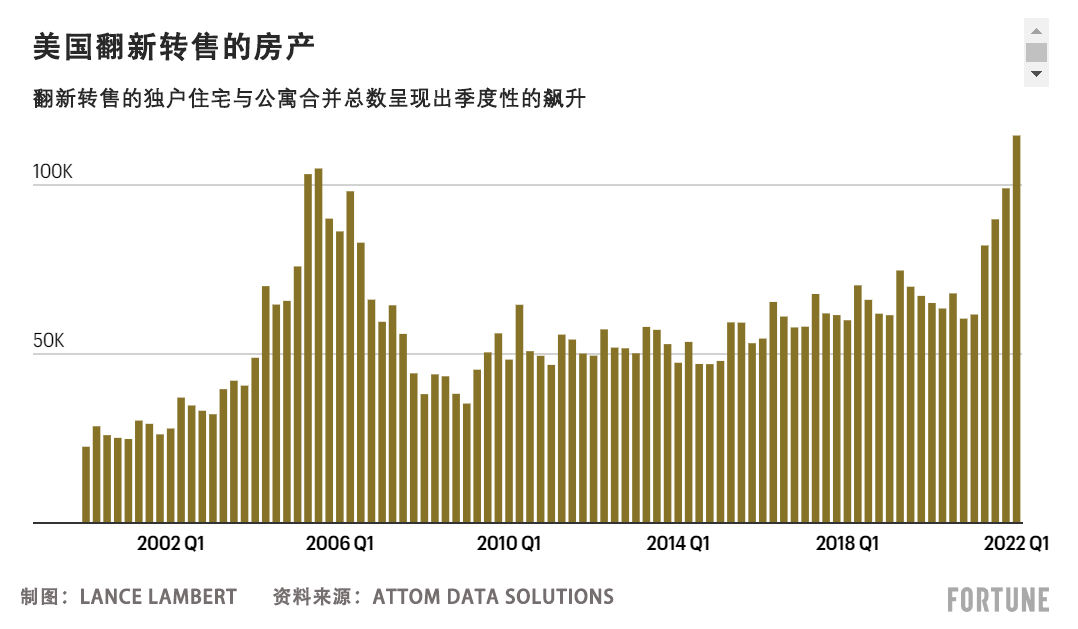

第一個因素是“投機”。在教科書式的房產泡沫中,大量的投資者和投機者將涌入市場,追逐不斷飆升的房價。這種現象在過去兩年并不少見。不僅房產翻轉達人(home flippers,購買舊房產,翻新后再售賣出去——譯者注)回歸了,而且投資者也目睹了其獨戶住宅購買比例升至創紀錄的水平。房屋建造商也有點忘乎所以。需求是如此之旺盛,以至于建造商決定不用再去看買家的臉色。在業界,這類房產被稱之為投機房產,而且在建數量已經達到了創紀錄的水平。

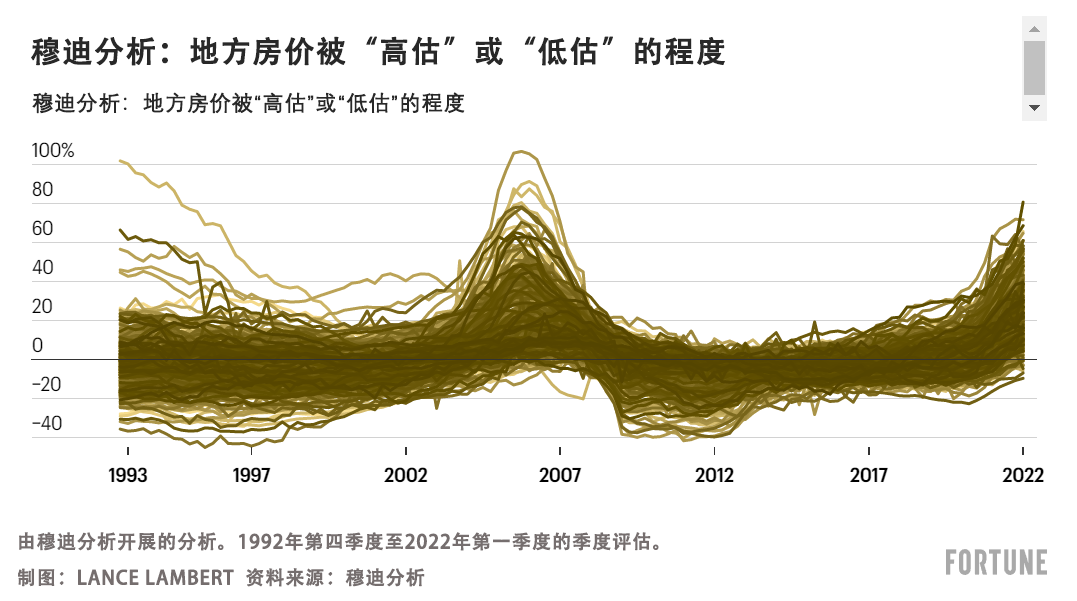

第二個因素是“定價過高”。在房產泡沫中,房價會遠高于歷史上的收入支撐能力。CoreLogic、穆迪分析(Moody's Analytics)以及佛羅里達亞特蘭大大學(Florida Atlantic University)研究人員各自開展的獨立調查顯示,我們已經來到了這個節點。

投機?有了。定價過高?有了。

然而,我們依然沒看到第三個刺破泡沫的因素出現。如果房價不暴跌,那就不是房產泡沫。

盡管席勒認為房價可能會出現雙位數下滑,但業界很多人并不同意。抵押銀行協會(Mortgage Bankers Association)、房利美(Fannie Mae)、房地美(Freddie Mac)、CoreLogic和Zillow的預測模型顯示,在接下來的一年中,房價有望進一步上升。與此同時,John Burns Real Estate Consulting、凱投宏觀(Capital Economics)、Zelman & Associates和Zonda則預測房價會出現溫和的下探。

為什么一些業內人士認為房價下滑的概率不大?首先,美國已經禁止了在10年前導致市場崩盤的次級貸。何況,房屋所有者這一次背負的債務更少。在2007年,抵押貸款服務支出占到了美國可支配收入的7.2%。如今僅有3.8%。

一些公司拒絕看跌房價的另一個原因在于:房產存在歷史供應不足的情況。

Zillow公司的發言人威爾·萊姆基對《財富》說:“我們的經濟學家如今多少看到了這一點:市場正在放緩,但房價并不會在短時間內下滑。價格增幅會放緩/持平(與年初極快的增速相比),但供應短缺是價格能夠繼續堅挺的根本支撐。”

在房價唱衰者的眼中,像Zillow這類公司都低估了超額供應的可能性。在他們看來,所有這些在建的投機房產可能會在2023年在亞特蘭大、奧斯丁和達拉斯等類似市場出現供應過量的現象。而這種現象的發生會給房價帶來下行壓力。

Zonda首席經濟學家對《財富》雜志說:“業界認為房產市場存在結構性供應不足的情況,然而,受周期性因素影響,這里存在一個風險:市場上的房屋供應量會在短期內超過買家的數量。我想大家都充分意識到,在部分市場,房產庫存的增加可能并沒有趕上好時候,因為這個時期的需求出現了明顯的收縮。我們并不認為房價只會上行……我們的預測顯示,房價將出現溫和下滑。”(財富中文網)

譯者:馮豐

審校:夏林

羅伯特·席勒在2000年出版了一本名為《非理性繁榮》(Irrational Exuberance)的書作,并在書中預測了股市泡沫。不久之后,科技泡沫破滅了。2004年,這位耶魯經濟學教授呼吁人們警惕不斷攀升的房地產價格,并發表了題為《房產市場是否存在泡沫?》(Is There a Bubble in the Housing Market?)的文章。2007年,席勒預測這一泡沫的破滅是不可避免的。不久之后,2008年美國房產泡沫便破滅了。

雖然疫情期間的房產熱已大幅降溫,但在過去兩年中將美國房產價格推高了42%,并引發了一個疑問:席勒是否認為我們又進入了房產泡沫?

8月7日,席勒接受了雅虎財經(Yahoo Finance)的采訪。他對該媒體說,他覺得美國房產市場正在向另一場災難邁進。

席勒說:“房產價格自2007-2009年經濟衰退之后并沒有下跌。如今的局面幾乎和當時一樣糟糕。現有房產的銷量出現了下滑。許可申請也有所下滑。大量跡象表明,風雨即將來臨,雖然可能不是災難性的,但未雨綢繆的時候到了。”

席勒表示,房價下探的可能性非常大。

席勒告訴雅虎財經:“芝加哥商品交易所(Chicago Mercantile Exchange)為房價設立了期貨市場……目前處于現貨溢價階段;房價預計在2024年或2025年出現略高于10%的降幅。這是個合理的估計。如今,買房存在較高的風險。”

盡管全美房價的下滑鮮有發生,但偶爾也還是會出現。例如20世紀80年代初,還有20世紀90年代初,最顯著的還是2008年房產市場崩盤后的那幾年。然而,像席勒所說的10%的降幅還是很少見的。房價僅在大蕭條和大衰退時期出現過如此高的降幅。如果10%的房價降幅真的成為現實,那么疫情房產熱在人們記憶中很有可能成為疫情房產泡沫。

從本質來看,房產泡沫形成的背后有三大因素。

第一個因素是“投機”。在教科書式的房產泡沫中,大量的投資者和投機者將涌入市場,追逐不斷飆升的房價。這種現象在過去兩年并不少見。不僅房產翻轉達人(home flippers,購買舊房產,翻新后再售賣出去——譯者注)回歸了,而且投資者也目睹了其獨戶住宅購買比例升至創紀錄的水平。房屋建造商也有點忘乎所以。需求是如此之旺盛,以至于建造商決定不用再去看買家的臉色。在業界,這類房產被稱之為投機房產,而且在建數量已經達到了創紀錄的水平。

第二個因素是“定價過高”。在房產泡沫中,房價會遠高于歷史上的收入支撐能力。CoreLogic、穆迪分析(Moody's Analytics)以及佛羅里達亞特蘭大大學(Florida Atlantic University)研究人員各自開展的獨立調查顯示,我們已經來到了這個節點。

投機?有了。定價過高?有了。

然而,我們依然沒看到第三個刺破泡沫的因素出現。如果房價不暴跌,那就不是房產泡沫。

盡管席勒認為房價可能會出現雙位數下滑,但業界很多人并不同意。抵押銀行協會(Mortgage Bankers Association)、房利美(Fannie Mae)、房地美(Freddie Mac)、CoreLogic和Zillow的預測模型顯示,在接下來的一年中,房價有望進一步上升。與此同時,John Burns Real Estate Consulting、凱投宏觀(Capital Economics)、Zelman & Associates和Zonda則預測房價會出現溫和的下探。

為什么一些業內人士認為房價下滑的概率不大?首先,美國已經禁止了在10年前導致市場崩盤的次級貸。何況,房屋所有者這一次背負的債務更少。在2007年,抵押貸款服務支出占到了美國可支配收入的7.2%。如今僅有3.8%。

一些公司拒絕看跌房價的另一個原因在于:房產存在歷史供應不足的情況。

Zillow公司的發言人威爾·萊姆基對《財富》說:“我們的經濟學家如今多少看到了這一點:市場正在放緩,但房價并不會在短時間內下滑。價格增幅會放緩/持平(與年初極快的增速相比),但供應短缺是價格能夠繼續堅挺的根本支撐。”

在房價唱衰者的眼中,像Zillow這類公司都低估了超額供應的可能性。在他們看來,所有這些在建的投機房產可能會在2023年在亞特蘭大、奧斯丁和達拉斯等類似市場出現供應過量的現象。而這種現象的發生會給房價帶來下行壓力。

Zonda首席經濟學家對《財富》雜志說:“業界認為房產市場存在結構性供應不足的情況,然而,受周期性因素影響,這里存在一個風險:市場上的房屋供應量會在短期內超過買家的數量。我想大家都充分意識到,在部分市場,房產庫存的增加可能并沒有趕上好時候,因為這個時期的需求出現了明顯的收縮。我們并不認為房價只會上行……我們的預測顯示,房價將出現溫和下滑。”(財富中文網)

譯者:馮豐

審校:夏林

Robert Shiller released a book in 2000 titled Irrational Exuberance, which proclaimed the stock market was a bubble. Soon afterward, the tech bubble burst. Then in 2004, the Yale economics professor called attention to spiking real estate prices with a paper titled Is There a Bubble in the Housing Market? By 2007, Shiller predicted its bust was inevitable. Soon afterward, of course, the 2008 housing bubble burst.

As the pandemic housing boom—which has pushed up U.S. home prices by 42% over the past two years—fizzles out, it raises the question: Does Shiller think we’re in another housing bubble?

On Sunday, Shiller spoke with Yahoo Finance. He told the outlet that he once again thinks the U.S. housing market is headed for trouble.

“Home prices haven’t fallen since the 2007–09 recession. Right now things look almost as bad,” Shiller said. “Existing home sales are down. Permits are down. A lot of signs that we’ll see something. It may not be catastrophic, but it’s time to consider that.”

A drop in home prices, Shiller says, looks very possible.

“The Chicago Mercantile Exchange has a futures market for home prices…That’s in backwardation now; [home] prices are expected to fall by something a little over 10% by 2024 or 2025. That’s a good estimate,” Shiller told Yahoo Finance. “The risks are heightened right now for buying a house.”

While national home price declines are rare, they do occur on occasion. It happened in the early 1980s, then again in the early 1990s, and most notably in the years following the 2008 housing bust. However, 10% declines, like Shiller suggests, are very rare. Only the Great Depression and the Great Recession have seen price cuts of that magnitude. If that 10% home price decline actually manifests, the pandemic housing boom will likely be remembered as the pandemic housing bubble.

At its core, a housing bubble requires three elements.

The first element is "speculation." A textbook housing bubble would see a swarm of investors and speculators rush in to chase soaring home price appreciation. That's something we saw a lot over the past two years. Not only did home flippers return, but investors also saw their share of single-family home purchases rise to a record level. Homebuilders got carried away too. Demand was so fierce that builders decided they didn't need to wait on buyers. In the industry, those homes are known as spec homes—meaning speculative homes—and there's currently a record number of them under construction.

The second element is "overvaluation." A housing bubble sees home prices go far beyond what incomes historically would support. We're already at that point. That's according to separate studies conducted by researchers at CoreLogic, Moody's Analytics, and Florida Atlantic University.

Speculation? Check. Overvaluation? Check.

But we still don't have the third element: a bursting bubble. If home prices don't plummet, it isn't a housing bubble.

While Shiller thinks a double-digit decline in home prices is possible, many in the industry don't agree. Over the coming year, home prices are expected to rise. That's according to forecast models produced by the Mortgage Bankers Association, Fannie Mae, Freddie Mac, CoreLogic, and Zillow. Meanwhile, modest home price declines are currently being forecast by John Burns Real Estate Consulting, Capital Economics, Zelman & Associates, and Zonda.

Why do some industry insiders think home price declines are unlikely? For starters, the country outlawed the subprime mortgages that sank the market a decade ago. Not to mention, homeowners are less debt-burdened this time around. Back in 2007, mortgage debt service payments accounted for 7.2% of U.S. disposable income. Now it's just 3.8%.

There's another reason some firms refuse to get bearish on home prices: a historic undersupply of homes.

"Our economists have been chiming in on this for a bit now: The market is slowing down, but homes aren’t getting cheaper anytime soon. Price growth will slow/flatten (when compared to the breakneck start of the year), but the lack of supply is a fundamental pressure that will keep values aloft," Will Lemke, Zillow's spokesperson, tells Fortune.

In the eyes of housing bears, firms like Zillow are underestimating the possibility of oversupply. In their view, there's a chance all those spec homes under construction could see markets like Atlanta, Austin, and Dallas get oversupplied in 2023. If that happens, it would put downward pressure on home prices.

"Housing is believed to be structurally undersupplied, but we run the risk of finding more homes on the market than buyers in the near term due to cyclical factors. I think there’s full awareness that in some markets, an increase in inventory may hit at a bad time—a time where demand has notably pulled back," Ali Wolf, chief economist at Zonda, tells Fortune. "We are not under the belief that home prices only go up…Our forecast calls for a modest drop in housing prices."

請打開財富Plus APP