幣圈第一家財富500強能否成功“過冬”?

DECLAN HARTY

2022-06-05

借助加密貨幣的東風,Coinbase一路登上了美國500強排行榜,但是投資者想知道,一旦各幣種下滑,這家公司該如何賺錢?

文本設置

文本設置

Plus(0條)

Plus(0條)

說到Coinbase,這家公司曾在幣圈創下過多個第一。

這家公司是在10年前成立的,當時它也是美國第一批搞虛擬幣的公司之一。2017年,它成了幣圈的第一家“獨角獸”公司,估值達到16億美元。2021年,它成了第一家在納斯達克上市的虛擬幣交易所。你的親朋好友想投資虛擬幣,八成也會先找到Coinbase。它也是第一家花幾百萬美元在“超級碗”上打廣告,而且直接粘上了自家APP的二維碼的公司。這個廣告播出之后,瞬間為APP引流2000多萬的訪客,導致它的網站都被堵塞了。

對了,今年Coinbase還成了第一家躋身“財富500強”的虛擬幣公司。

作為第一個吃螃蟹的人,Coinbase也具有很多先發優勢。比如,Coinbase是目前美國交易量最大的虛擬幣交易所。它的聯合創始人和大股東布萊恩·阿姆斯特朗(Brian Amstrong)的資產凈值已經接近30億美元。初期為它注資的一些風投也得到了豐厚的回報,比如安德森霍洛維茨公司和聯合廣場風投等等。有些股東甚至還成立了自己的虛擬幣主題基金,希望能找到幣圈的下一個Coinbase。

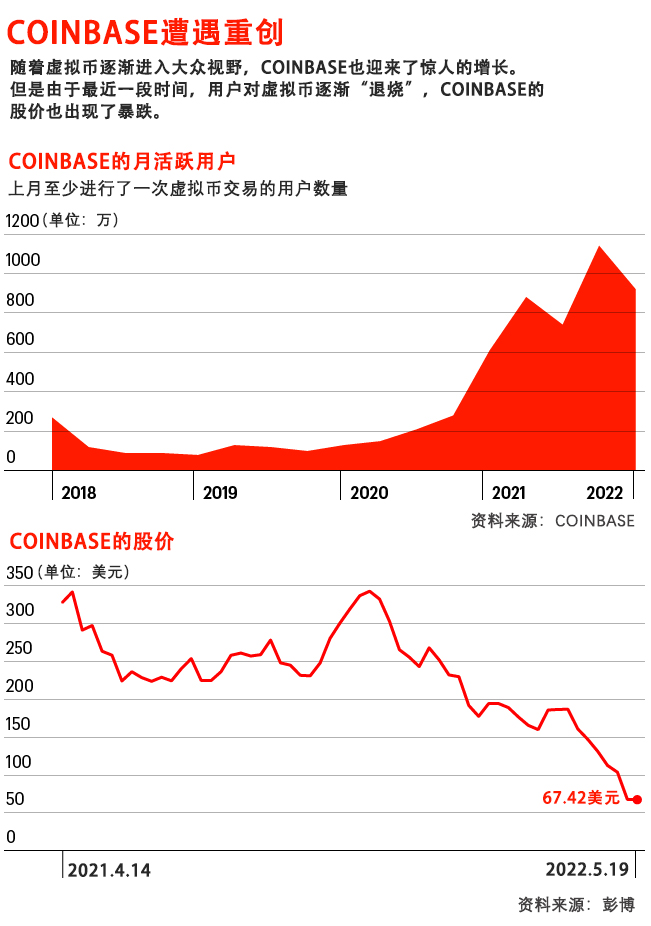

不過Coinbase今年一季度的業績卻讓華爾街的不少人跌破眼鏡。Coinbase的利潤一向是非常亮眼的,今年一季度卻出現巨虧,虧損額達到4.3億美元。它的月交易用戶(也是衡量用戶活動的黃金指標)也從2021年四季度的1140萬縮水至920萬。Coinbase表示,公司預計第二季度將同樣不容樂觀。從年初到現在,該公司的股價已經從最高點的252美元暴跌至67美元,跌幅達到73%。

對于一家習慣了事事爭第一的公司來說,這可以說是一個驚天逆轉。

更糟糕的是,就在客戶們紛紛逃離的同時,競爭對手們卻在伺機而動。幣圈大佬SBF也在美國創辦了一個一站式虛擬幣交易平臺FTX,而且現在還在向證券轉型。全球最大的虛擬幣交易所幣安在美國的分支機構也已成立,并且將自己打造成了一個低費用的交易平臺。連在線股票交易平臺羅賓漢也在今年5月份表示,該平臺將開設虛擬幣和NFT賬戶。隨著經濟下行壓力加大,我們明顯可以看出,Coinbase并不像那些業務多元化的工業和服務業企業那樣具有較強的抗風險能力。只有在客戶瘋狂追捧虛擬幣的時候,它才會化身成一臺暴利的賺錢機器。Coinbase有90%的收益都是這么來的。但是在最近6個月里,比特幣的幣值下跌了46%,以太幣下跌了53%。像泰達幣這種所謂的“穩定幣”也失去了與美元掛鉤的能力。還有一些虛擬幣,比如特拉公司的Luna幣已經徹底砸盤。可以說,最近半年,幣圈遭到了一輪血洗。Coinbase自然也無法幸免。

面對這種情況,投資者們自然而然地發出了靈魂拷問:虛擬幣還有救嗎?就算答案是肯定的,它又能在主流化的道路上走多遠?Coinbase又能從中切下多大的蛋糕?以前Coinbase也被問到過這個問題——比如2018年的時候,虛擬幣也曾經歷過一波寒冬。對此,Coinbase的運營總監艾米莉?崔(Emilie Choi)在財報會議上表示:“我們的地位仍然是穩健的,我們的資債情況也很健康。以前我們也經歷過幾次市場下行,但之后我們每次都會變得更強大。”阿姆斯特朗也引用了股神巴菲特的名言“別人恐懼我貪婪”。只不過眾所周知,巴菲特本人對虛擬幣一直是持懷疑態度的。

阿姆斯特朗第一次聽說比特幣是在2010年的寒假。當時他正在圣何塞老家的父母家里,他偶然在網上看到中本聰(Satoshi Nakamoto)寫的那本神秘白皮書。那時一個比特幣的價格還不到1美元。阿姆斯特朗2021年回憶道:“當我看到比特幣白皮書時,我的想法是:‘哇,這好像就是下一個互聯網。’我們能不能在這個技術基礎上,打造一個更自由、更全球化的金融系統呢?”(不過阿姆斯特朗拒絕對本文發表評論。)

阿姆斯特朗從此對虛擬貨幣產生了興趣。2011年底,也就是他在Airbnb當工程師的時候,他每天晚上下班后,都要再寫四五個小時的代碼,這些代碼就是Coinbase的前身。“我簡直控制不住自己想做這件事情的欲望。”他后來回憶道。后來阿姆斯特朗給初代產品起名叫BitBank,一開始,這個產品只是想給用戶提供一種安全的比特幣存儲方式,這樣就不至于發生用戶忘了64位私鑰而再也打不開比特幣賬戶的事了。這可以說是虛擬幣走向大眾化的一種嘗試。不過阿姆斯特朗很快發現了一個更大的問題——存儲方式安全不安全,這對于人們并不重要,因為大家甚至找不到一種方便的渠道來購買比特幣。因此,到了2012年年底,阿姆斯特朗和另一位創始人、前高盛交易員弗萊德·埃爾薩姆(Fred Ehrsam)又在 Coinbase上添加了“購買比特幣”功能。

這款產品一經推出便大獲成功,用戶很快被這個APP的流暢性所吸引,它讓投資虛擬幣更像是買賣股票,從而褪去了區塊鏈技術自帶的一股神秘感。到2013年12月,Coinbase上已經有了65萬多個比特幣錢包。風投家很快對它產生了興趣,它在2013年5月、12月分別完成了A輪和B輪融資,兩輪合計融得3000萬美元。它的投資者不乏VC界的一些知名大佬,比如安德里森霍洛維茨公司等(它目前是Coinbase的第三大股東)。安德里森霍洛維茨公司的克里斯·迪克森曾在一篇博文中指出:“比特幣是互聯網經濟機制的第一個值得肯定的嘗試。但是要想得到廣泛普及,比特幣還需要一個殺手級應用,就像網頁瀏覽器之于HTTP,郵件客戶端之于SMTP一樣。”而Coinbase恰恰有這個潛力。在這方面,Coinbase表現得也很有遠見,它并沒有與監管機構躲貓貓,而是選擇與監管機構合作,樹立一個安全可靠的虛擬幣交易所的形象,從而更好地向大眾推銷自己。2017年,Coinbase獲得1億美元的D輪融資,成功成為幣圈首個“獨角獸”,這對于Coinbase甚至整個幣圈都具有里程碑意義。虛擬幣也迎來了發展的全盛時期。

但是到了2018年,虛擬幣迎來了一波寒冬。

雖然這已經不是幣圈第一次過冬了,但2018年的這個冬天卻比以往更冷一些。Coinbase的運營總監艾米麗·崔第一次見到阿姆斯特朗是在2017年,之前她在領英公司當了很多年的高管。阿姆斯特朗從經濟上和技術上向她勾勒了Coinbase的前景,他深信區塊鏈技術可以提高全世界的經濟自由度。艾米麗·崔被這碗雞血灌得渾身戰栗,二話沒說就跳槽到了Coinbase。

2017年12月的時候,比特幣的幣值一度逼近2萬美元。但等到2018年3月艾米麗·崔入職的時候,比特幣已經跌到了1萬美元左右,在她入職一年后更是暴跌至3200美元。今年5月初,艾米麗·崔在接受《財富》視頻采訪時回憶道:“當時,天真的我根本沒有為這種情況做好準備,我對即將到來的波動毫不知情。”

不過,這對Coinbase來說也是一個學習的過程。在2017年的市場繁榮時期,Coinbase已經暴露出了幾個問題,有些甚至是基礎性的問題,比如網站是否有能力處理日益增長的客流量的問題。還有一些問題更加棘手,比如以太坊幣值閃電崩盤的問題等等。等這一切消停下來之后,Coinbase開始重振旗鼓。阿姆斯特朗也曾經說過:“和平時期與戰時的做事方法是不一樣的。”

據《財富》當時報道,Coinbase并沒有進行大規模的裁員,反而是在這一年里將員工人數翻了一番。當然,這主要是由于投資者仍對虛擬幣抱有濃厚的興趣。在D輪融資過去一年多后,Coinbase再次啟動融資,其估值也達到80億美元。

在這個過程中,有些高管離開了,另一些高管留下了——比如艾米麗·崔 。她表示:“經過了這一切之后,我們公司變得更強大了。我們學會了如何面對事業的起起落落。”

現在Coinbase的規模顯然要比那時大得多了,它已經從光腳的變成了穿鞋的。以前所有人都可以在走廊叫住阿姆斯特朗,拉著他談談自己的新想法,但是現在,Coinbase已經有了將近5000名員工,這種做法顯然已經不現實了。新冠疫情發生以來,Coinbase變成了一家以遠程辦公為主的公司,也不再設正式的企業總部。它現在也愈發正規化了。它采取了貝恩咨詢公司的RAPID管理框架,以幫助加快決策進程。在去年10月的一篇博文中,艾米麗·崔曾表示,這樣的框架有利于很多問題的決策——比如是否退出某個市場。

雖然如此,但Coinbase仍然保留了幣圈的一絲敢于打破常規和藐視傳統的文化。比如,阿姆斯特朗仍然喜歡在推特上硬剛那些批評Coinbase的人。2021年,美國證監會強迫Coinbase停止推出一款借貸產品,阿姆斯特朗例在推特上表示,“證監會的行為是魯莽的。”2020年,Coinbase決定公司將采用一種“去政治化的企業文化”,艾米麗·崔認為這是公司做出的最正確的決定之一。她表示,Coinbase的企業文化“從前面看是生意圈,從后面看還是幣圈。”只是正是它商業化的一面,讓一些分析師開始質疑這家公司的未來。

對于不懂幣圈術語的人來說,聽Coinbase的財報會無疑是一種折磨。雖然會議上充斥著去中心化、NFT、運營成本這種術語,但實現上Coinbase的業務并不十分復雜。它大約87%的收入都來自每筆交易的手續費。今年一季度,Coinbase有大約7%的收入來自客戶通過該平臺進行權益質押(也就是通過質押等行為獲得獎勵和分紅,通俗的說就是“以幣生幣”)而產生的手續費。還有3%來自線下儲存客戶虛擬幣的手續費。不過這些業務最終也只會被分析師視為“周邊業務”。

Coinbase的收入主要還是靠交易,但這筆收入并不穩定。當市場向好的時候,Coinbase的商業模式會表現得非常出色。2021年,Coinbase的散戶投資者為它貢獻了64.9億美元的交易費,比2020年上漲了524%,比2019年上漲1399%。而機構投資者也貢獻了3.463億美元的交易費,比2020年上漲519%,比2019年上漲1051%。

相比之下,Coinbase今年一季度的營收確實令投資者感到恐慌——收入同比下跌了35%,而支出則同比上漲111.6%。支出的增長或許與最近的招聘有關。這兩年,Coinbase的員工人數先是從2020年底的1249人增加到2021年底的3730人,現在更是增長到了4900人。至于利潤,則是每股凈虧損1.98美元。不過早在幾個月前,Coinbase就曾提出預警,表示幣圈的新一輪熊市已經迫近。就在一季度財報發布后的第二天,Coinbase的股價暴跌26%。而在5月16日之前的一個月,被做空的股票數量猛增43.5%。瑞穗(Mizuho)高級分析師丹·多勒夫(Dan Dolev)在當周周末曾表示:“Coinbase昨天遭到了報應。”

Coinbase在股市上遇到的困境可能不會很快緩解。雖然高盛分析師威爾·南斯(Will Nance)曾在五月份的一篇文章中稱Coinbase是“進軍原生加密幣生態的藍籌股”,但目前看來,大多數投資者并不愿意碰處于成長期的高風險股票。南斯也表示,如果各大虛擬幣的幣值沒有回到上行軌道,那么Coinbase的盈利能力也不可能很快恢復。

但是從長期來看,人們最擔心的是,Coinbase最好的日子已經過去了。瑞穗高級分析師丹·多勒夫指出,由于幣圈的競爭日趨激烈,加上Coinbase的手續費確實很高(每筆交易收費約1.3%,甚至是有些競爭對手的一倍),因此它并非沒可能重跑腿TD Ameritrade和E*Trade這些平臺的覆轍——這兩家公司就是因為過于依賴交易費收入,后來在價格戰中被迫采用零手續費策略,不久就被更大的競爭對手收購了。

多勒夫對《財富》表示:“我們并不是預言它會破產,但如果幣圈的‘冰河期’持續下去,我認為他們的資債情況將很不樂觀。”

目前Coinbase的賬面實力還是比較雄厚的。截止到3月31日,它大約持有60億美元的現金和現金等價物,并持有13億美元的虛擬幣資產(雖然這些虛擬幣今天的價值會低很多)。盡管它還欠著34億美元的長期債務,但最近的一筆債務到期的時間也是2026年。

目前的Coinbase正處在一個十字路口上,很多“財富500強”公司在起步期都曾經歷過這個階段。公司的增長引擎愈發商業化,要想繼續增長,就必須推動業務多元化。Coinbase這幾年也一直在探討多元化的路徑,尤其是2021年上市以來。展望未來,艾米麗·崔認為Coinbase的交易業務或將類似Meta或者Alphabet的廣告業務,它的主要任務,就是為下一波創新提供資金和動力。

至于下一代的創新技術是什么,目前還在研究當中。不過為了“過冬”,Coinbase可能會叫停一些比較激進的戰略。比如該公司已經放棄了再將員工增加兩倍的打算。據報道,Coinbase將凍結招聘兩周,并將削減在亞馬遜網絡服務上的支出,同時將加快推進交易、質押和托管等業務。該公司首席產品官蘇洛吉特·查特吉(Will Nance)在推特上表示:“紀律和重點一向對Coinbase非常重要,而且在當下更為重要。”

Coinbase已經將眼光投向了加密貨幣以外。它尤其關注Web3技術,Web3可以看作區塊鏈化的互聯網,在查特吉眼中,它是一個龐大的線上世界,用戶不僅可以閱讀和創作,更重要的是可以擁有自己的信息數據主權,而不是讓自己的數據被那些“無面人”一樣的大企業掌控。為此,Coinbase一直在打造新的產品線,比如最近正在內測的一個NFT市場平臺。毫無疑問,Coinbase在NFT領域面臨的競爭是很激烈的,因為相比于OpenSea等領跑者,Coinbase才是在NFT上起步較晚的那一個。除了數字藝術之外,Coinbase還希望挖掘NFT的其他潛力,音樂和房地產是兩個比較可能的方向。

查特吉認為,Web3用戶有從不同的DeFi協議中獲取虛擬幣的需要,而Coinbase的錢包則可以用來存儲這些“跨鏈幣”。該公司還在打造一個“Coinbase云”,它將為開發者提供開發虛擬幣項目所需的API和基礎架構。Coinbase旗下還有一家名叫Coinbase Ventures的風投公司,它在今年一季度投資了37家公司,其中大約20家都是做金融科技的,所以它也成了金融科技領域最活躍的風投之一。

當然,目前仍然看好Coinbase的投資者也不在少數。比如幣圈大佬埃爾扎姆就在5月份買入500萬股該公司股票。凱西·伍德(Cathie Wood)的ARK投資公司也在Coinbase一季度財報發布后的次日買入了55萬股該公司股票。JMP證券公司的金融科技研究主管德文·瑞安認為:“區塊鏈正在打造全新的經濟形態,很少有公司比Coinbase更了解區塊鏈的未來發展方向。”他對Coinbase的股價目標是250美元。至于目前的市場現實支不支持Coinbase施展它的抱負,則很大程度上取決于幣圈的這個冬天有多長、有多冷。當然,你也可以猜猜,哪家公司將第一個成功搶占Web3時代的先機。(財富中文網)

譯者:樸成奎

請打開財富Plus APP