匯率如何影響股市

趙亞赟

2021-07-31

匯率近期確實(shí)是很好的股市參考指標(biāo),但它只能夠短期影響股市,相反股市的漲跌卻可以長(zhǎng)期影響匯率。匯率的變化對(duì)有些板塊的影響特別顯著。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

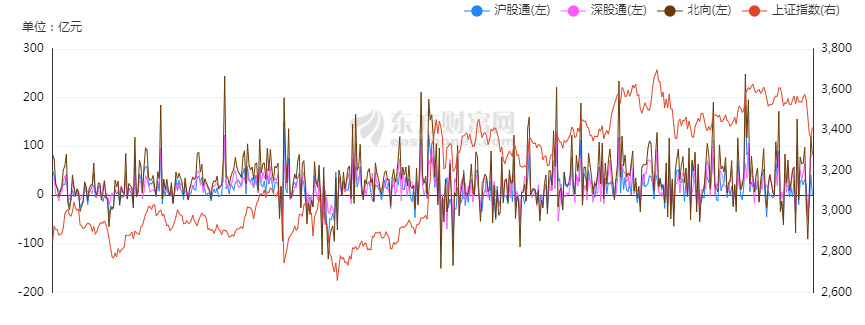

最近A股忽漲忽跌,讓人難以把握,很多私募大佬也虧損嚴(yán)重。這波暴跌由政策誘發(fā),按說美國(guó)上市的中概股中教育類和互聯(lián)網(wǎng)公司直接受沖擊,但卻引發(fā)了北向資金大進(jìn)大出。7月26日和27日兩個(gè)交易日,A股蒸發(fā)了超4萬億元,北向資金兩天流出近170億元,3000多只個(gè)股跌停。而7月28日和7月29日北向資金凈流入202億元。從圖1可見,北上資金卡位很準(zhǔn)。

除了北上資金外,QFII持股在A股的比例也逐年上升,截至6月23日的股價(jià)統(tǒng)計(jì),外資合計(jì)持股市值已經(jīng)升至28,799.11億元,持股市值占全A流通市值的比重也由2008年末的2.26%升至目前的4.17%。由于中國(guó)大陸防疫卓有成效,經(jīng)濟(jì)增長(zhǎng)在世界主要經(jīng)濟(jì)體中獨(dú)占鰲頭,人民幣升值預(yù)期越來越強(qiáng),外資大量進(jìn)入中國(guó)證券市場(chǎng),對(duì)A股的影響也越來越大。

既然外部資金對(duì)A股影響這么大,而它們進(jìn)出都會(huì)受匯率影響,也會(huì)影響匯率,于是很多投資者開始關(guān)注人民幣匯率這個(gè)指標(biāo),它近期與A股的關(guān)系越來越密切。

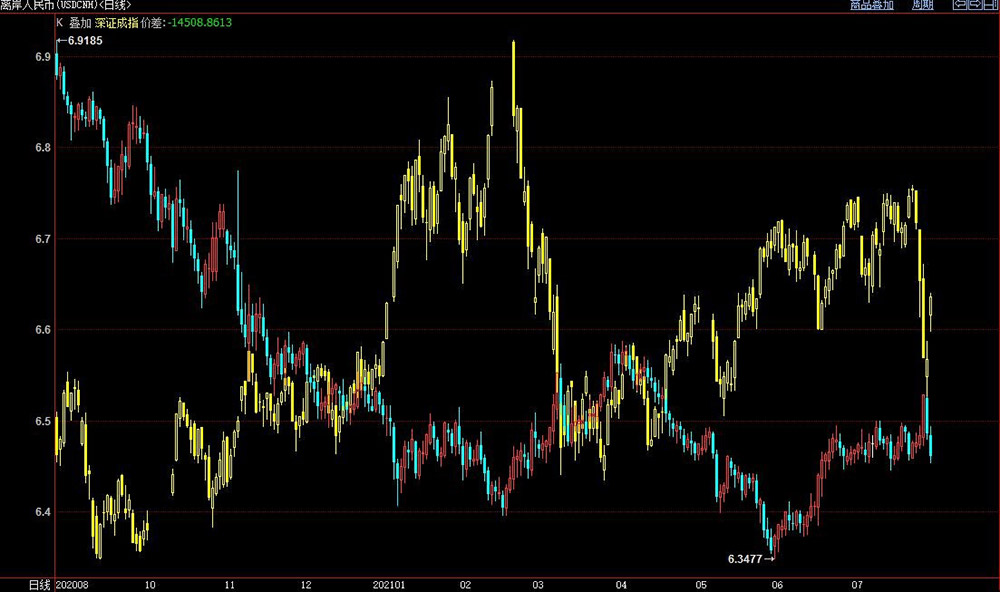

由于離岸人民幣交易受政策干擾較少,而且交易時(shí)間也長(zhǎng),而深成指比上證指數(shù)成分股分布更為均勻更能夠代表A股的真實(shí)走勢(shì),所以我們采用離岸人民幣與深成指的對(duì)比來分析二者之間的關(guān)系。從上圖可以看出,近期股市與離岸人民幣匯率關(guān)系密切,幾乎就是對(duì)方的鏡像。先是人民幣升值突然加快,起因似乎是:5月19日央行金融研究所長(zhǎng)提出“人民幣在中長(zhǎng)期內(nèi)將持續(xù)對(duì)美元升值”、“人民幣國(guó)際化條件下,我們管不了人民幣匯率,中央銀行最終要放棄匯率目標(biāo)”。很多媒體及網(wǎng)絡(luò)輿論認(rèn)為這代表了人行終于放棄了管理下的浮動(dòng)匯率制度,準(zhǔn)備匯率市場(chǎng)化了,而按照近期的經(jīng)濟(jì)形勢(shì),無疑會(huì)有大量外資涌入,人民幣將迎來大升值時(shí)代,股市也會(huì)進(jìn)入逼空行情。A股于5月25日突然暴漲,然后向上猛沖了幾天。這幾天確實(shí)伴隨著美元兌人民幣的暴跌。但隨著人行出面否認(rèn)改變外匯政策,表示會(huì)繼續(xù)堅(jiān)持穩(wěn)健的貨幣政策,人行多位高層又出面警告人民幣國(guó)際炒家,也許是攝于人民幣政策影響和人行外管局在外匯市場(chǎng)上的赫赫威名,到了5月31日美元兌人民幣匯率就開始上升了,隨后A股開始下跌。看起來匯率確實(shí)可以影響A股走勢(shì)。

在亞洲大多數(shù)國(guó)家和地區(qū)(香港、馬來西亞、新加坡、泰國(guó)以及中國(guó)臺(tái)灣等),匯率與股票價(jià)格有著很強(qiáng)的互動(dòng)關(guān)系。而中國(guó)市場(chǎng)似乎也有較強(qiáng)的互動(dòng)關(guān)系,不過根據(jù)張兵(2006)、黃苗(2019)、Mohammad Uzair Akram(2020)等很多專家的研究發(fā)現(xiàn),人民幣匯率只是在短期可以影響A股,長(zhǎng)期并不能夠影響股市,但股市卻可以長(zhǎng)期影響人民幣匯率。

這似乎與很多人的印象相反,是個(gè)什么道理呢?其實(shí)也很簡(jiǎn)單,首先,人民幣不是自由兌換的,我國(guó)實(shí)行的是監(jiān)管下的浮動(dòng)匯率,就是沒事的時(shí)候自由浮動(dòng),政府覺得有事或者匯率浮動(dòng)出了政府畫的圈,政府就要干預(yù)了。這樣人民幣匯率就不能準(zhǔn)確反映出熱錢進(jìn)出中國(guó)大陸資本市場(chǎng)的真實(shí)情況。

再說咱們的股市人稱“政策市”,有時(shí)候股市會(huì)受到突然公布的政策影響。比如有時(shí)監(jiān)管層覺得這樣容易導(dǎo)致過度投機(jī),一個(gè)通知就把分級(jí)基金交易取消了。于是很多資金撤出相關(guān)基金,連帶相關(guān)股票價(jià)格也跟著下跌。

具體到行業(yè)板塊,房地產(chǎn)、金融、民航、石化和鋼鐵五大板塊指數(shù)對(duì)數(shù)與匯率之間存在著長(zhǎng)期的協(xié)整關(guān)系,而造紙、紡織、醫(yī)藥、有色、機(jī)械、貿(mào)易等六大板塊指數(shù)對(duì)數(shù)與匯率之間并沒有顯著的協(xié)整關(guān)系。在短期內(nèi),金融指數(shù)在10%水平下受匯率波動(dòng)的影響,但石化板塊未受匯率的短期影響并不明顯。

在匯率對(duì)板塊指數(shù)的影響中,這五個(gè)板塊指數(shù)雖然都是在第1個(gè)交易日就產(chǎn)生反應(yīng),但金融、鋼鐵和石化指數(shù)的反應(yīng)表現(xiàn)得相對(duì)更敏捷、更迅速,且在之后的第2和第3個(gè)交易日又會(huì)快速消失,這說明之前的影響隨后出現(xiàn)反方向修正。而房地產(chǎn)、民航指數(shù)表現(xiàn)出的沖擊反應(yīng)雖然在第1個(gè)交易日與金融、鋼鐵、石化大小接近,但其反應(yīng)高點(diǎn)并非在第1個(gè)交易日,而是出現(xiàn)在第2或第3個(gè)交易日,短期內(nèi)對(duì)于匯率的沖擊所表現(xiàn)出的反應(yīng)有一定的持續(xù)期。

此外,匯率對(duì)于金融、房地產(chǎn)板塊的沖擊反應(yīng)則明顯滯后,對(duì)于其他板塊波動(dòng)反應(yīng)則不顯著,這是因?yàn)槎唐趪?guó)際投機(jī)資金主要聚集于流動(dòng)性較好的房地產(chǎn)和金融兩個(gè)市場(chǎng),而鋼鐵、石化、民航板塊中的外資更加注重長(zhǎng)期收益,所以短期內(nèi)只有房地產(chǎn)和金融市場(chǎng)波動(dòng)會(huì)對(duì)匯率產(chǎn)生一定的滯后影響。

就目前的情況來看,近期匯率和股市的劇烈變動(dòng)主要還是來自于政策變動(dòng),人民幣長(zhǎng)期升值預(yù)期不變,而中國(guó)股市估值較低,企業(yè)盈利增長(zhǎng)預(yù)期好,A股下跌空間并不大。當(dāng)然值得注意的是,雖然美國(guó)二季度經(jīng)濟(jì)增長(zhǎng)不及預(yù)期,但畢竟是西方國(guó)家中最好的,再加上拜登的基建計(jì)劃大有進(jìn)展,美元還是比較強(qiáng)勢(shì)。而就股市而言,政策沖擊還不能說已經(jīng)完全過去,外資對(duì)中國(guó)股票特別是港股的拋售壓力仍然存在,短期不論A股還是美元人民幣匯率都還有震蕩的可能。

注:本文僅代表作者觀點(diǎn),不代表財(cái)富中文網(wǎng)立場(chǎng)。文章內(nèi)容僅供參考,不構(gòu)成投資建議。

請(qǐng)打開財(cái)富Plus APP