財報告訴你,百度再創業面臨的壓力有多大?

李潮文

2020-11-19

對百度這樣的大公司來說,創新和轉型所面臨的壓力和窘境仍然是顯而易見。

文本設置

文本設置

Plus(0條)

Plus(0條)

北京時間17日早晨,美股收盤后,百度發布2020年第三季度財報,各項數據遠超預期:20年第三季度,百度實現營收282億元,歸屬百度的凈利潤達到137億元,營收和利潤均超出華爾街預期。

華爾街對創新極少給出空間。只對看得見、算得出的“錢”給出估值,從不仔細審視百度各項創新業務。到了這個季度,高盛等投行才開始分板塊對百度各項業務分布估值,對剛起步的業務給出估值空間。但是橫向與行業相比較,對百度這樣的大公司來說,創新和轉型所面臨的壓力和窘境仍然是顯而易見。

發布財報后,李彥宏在內部信中說 “要以歸零的二次創業心態,為未來去戰斗”。

投行只給“錢”估值

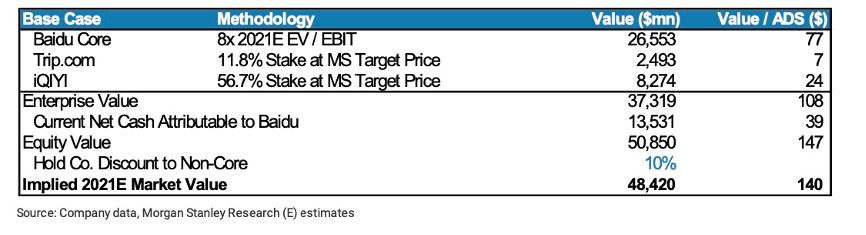

就在2020年第二季度,摩根士丹利對于百度愛奇藝之外的業務,只對“百度核心業務”給出估值。估值方法EV/EBIT可以理解為P/E估值法,主要是基于收入的估值法。但是實際上在百度核心業務中包含多個業務板塊,除了在線廣告,還有云業務、自動駕駛業務以及小度語音助手這樣的新興業務。

有些業務板塊要經歷相當長的發展期,如果僅僅按照收入來估值,對于發展中的業務板塊乃至整個公司,都毫無疑問是種打壓,也不利于創新。

終于,到了2020年11月初,在各個投行發布新的研報中,開始對百度各個業務板塊進行細分。

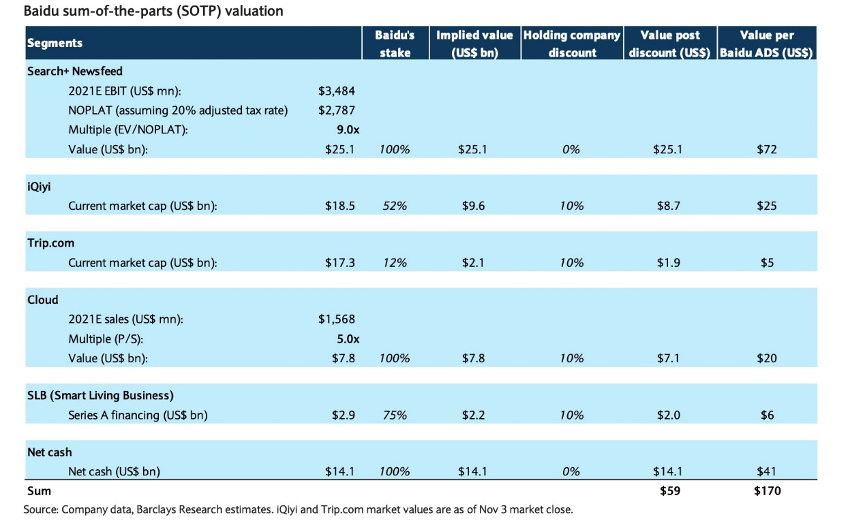

在11月3日巴克萊發布的研報中,按照SOTP分類加總估值法(Sum-of-the-Part)對百度業務作出了劃分,分別估值再加權。巴克萊劃分的業務包括:有收入數據的搜索和信息流,以及在二級市場有具體市值的愛奇藝和攜程。這一次,對有一定銷售收入的云業務和在二級市場有具體融資的“小度”做出了估值。但是不難發現,像阿波羅這樣的自動駕駛業務,在巴克萊研報中還是無法占據一席:

在巴克萊估值模型中,百度市值占比最大的業務仍然是搜索和信息流業務。根據他們的模型,2021年這部分業務的稅后營業利潤為27.87億美元。按照9倍的EV/NOPLAT估值法來算,這部分價值為251億,也就是說分攤到每股是72美金。EV/NOPLAT接近于大眾所熟悉的P/E算法,可以理解為加了杠桿的P/E;

除了按照慣例對在二級市場有具體市值的愛奇藝和攜程給出了估值以外,對于巴克萊細分出的云業務,巴克萊采用的是市銷率估值法。根據他們的模型,巴克萊認為,百度云業務到2021年收入為15.68億美金,按照5倍市銷率估值,分攤到每股上的價格是20美金。

對于百度語音助手這種已經獨立融資的業務,巴克萊則直接按照一級市場估值,以及百度持股比例給出估值。

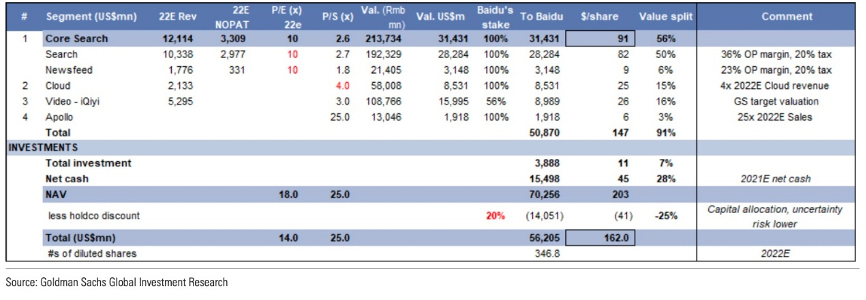

高盛更進一步,也按照SOTP分類加總估值法拆分了百度的業務板塊,對阿波羅給出了細分估值,但如果進行橫向對比,還是能夠體會到百度在這類業務上面臨的估值壓力。

如果從長遠發展考慮,需要用不同的邏輯理解百度,百度CFO余正鈞在財報電話會議上提出,要理解百度核心的新框架,按照業務變現階段,將百度核心分為積極穩健的移動生態業務、包含智能云的快速發展的新興業務,以及引領行業的前沿業務,這三大核心版塊。

確立移動廣告策略

百度最成熟的業務就是廣告業務,這也是百度目前收入的主要來源。

“第三季度,隨著許多垂直領域廣告業務迎來轉機,百度營收也實現正向增長。百度將以獨特優勢,進一步在中國經濟復蘇趨勢中受益。過去幾年里,百度構建了繁榮、強大的移動生態,為發展非在線廣告業務奠定了堅實的基礎”,在此次財報中,CEO李彥宏這樣表示。

百度對于收入有兩個劃分維度:一個是“百度核心業務”和“愛奇藝”,其中核心業務包括小度、云以及自動駕駛等新興業務;另一個劃分維度就是“在線營銷業務”和“其他”,而這個在線營銷業務主要來自搜索廣告,以及像愛奇藝這樣的信息流廣告。

此次財報披露的數據顯示,百度核心在線廣告收入184億元;得益于智能云業務收入攀升,百度核心非在線廣告收入29億元,同比增長14%。

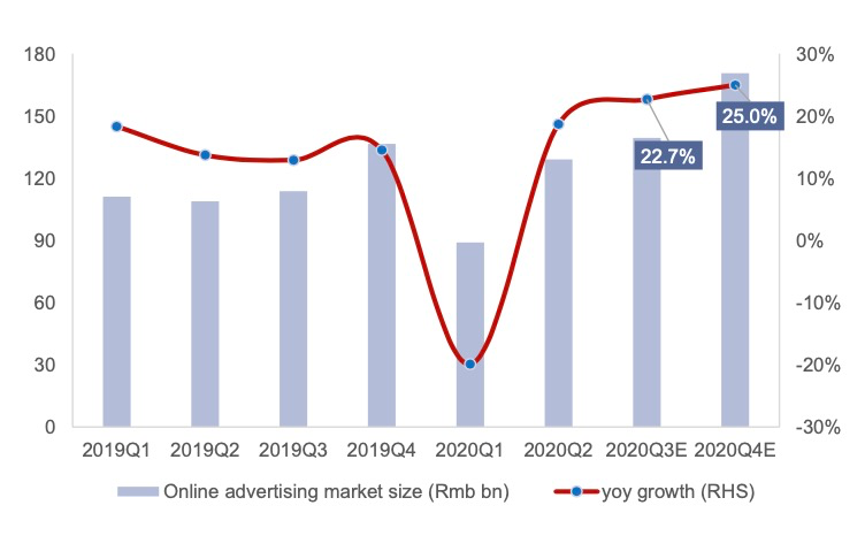

對于百度、字節跳動,和騰訊這樣的在線廣告業務大戶們來說,可以松一口氣的是,根據財報獵豹移動的數據,中國整體廣告市場已在第三季度正式恢復到疫情之前的水平。

百度的廣告收入主要來自兩個方面,一個是百度的移動APP,另一個來自第三方合作。從財報中能夠看出這家公司的策略——把精力放在前者,即百度移動生態的開發,減少了去購買第三方流量的預算,避開了與字節跳動和騰訊“內卷”競爭。從這個角度來看,百度確立了自己的移動廣告收入策略。

在第三季度,百度的收入成本為128億元,同比下降22%,百度在財報中說,主要是因為在內容成本、購買流量成本(TAC)上投入的降低。

百度也在財報中指出,由于垂直領域廣告業務復蘇,百度重點發展端內廣告收入實現兩位數增長,在移動生態收入中占比越來越重。

根據百度財報數據,截至2020年9月,百度移動應用日活達到2.06億,月活5.44億。百度在財報中表示,這種較高的日活月活數據源于百度的移動產品策略,推出了一系列以知識分享為基礎的短視頻和直播產品。

百度移動生態主要由三方面組成:一個是百家號,目前百家號擁有超過360萬個賬號,比年增長了52%;另一個是百度智能小程序,在百度app內給用戶提供其他應用小程序,目前這部分用戶月活到達了3.55億,同比上漲22%;百度移動生態另一個重要業務是百度托管頁,百度在財報中指出,在第三季度,百度托管頁在百度核心在線廣告收入中已經占據三分之一。

托管頁反映了中國在線廣告業務的變化,正式從“流量運營”時代正式進入“客戶運營”時代。百度過去的戰略目標傾向于經營好公域流量,這樣就能夠保證為平臺帶來源源不斷的客戶。但是隨著競爭加劇,包括百度等公司在內都開始把自己當作平臺,希望企業用戶在平臺上搭建起屬于自己的應用,建立一個龐大的生態。

就在17日早晨,百度宣布以36億美金買下了歡聚時代的國內業務。不難看出,百度在短視頻上還是有更大的決心,“YY Live的加入,將使我們獲得大型視頻社交媒體的平臺和運營經驗,結合百度在知識、電商等直播服務上的積累,將使得百度成為中國領先的直播平臺之一,并使收入多元化戰略再邁進一大步”,李彥宏在內部信表示。

對于這部分業務,巴克萊給出的估值是按照9倍P/E,高盛給出的估值10倍P/E。

創新業務的二級市場窘境

在第三季度財報中,歸屬于百度核心業務的非廣告業務達到29億元,同比上漲14%。百度表示,非廣告業務的核心業務部分收入上漲主要來自于云服務,包括智能云、智能交通、車聯網。

根據IDC發布《中國人工智能云服務市場 研究報告(2019)》,在中國AI公有云服務市場,百度智能云在整體調用量、市場份額方面均名列第一,擁有最多的AI產品數量。

高盛對于百度的云策略給出了贊許,“我們注意到在同伴們追求規模以及試圖抓住IaaS和CDN市場時,百度將更大的精力放在了AI云上,能過獲得更大的利潤”。

在財報后的電話會上,CFO余正鈞進一步透露了AI云收入的具體數字,他說第三季度這一塊業務是22億人民幣,比去年上漲41%,客戶主要來自互聯網、交通、進入服務以及健康產業。

從收入來看,投行對于百度這一塊業務也有低估。巴克萊認為到2021年百度云業務銷售收入是15.68億,折合人民幣不到百億,但如果按照百度云目前的增速,2021年云收入應該遠超百億。

在估值上,無論是巴克萊還是高盛給出的都是4~5倍的市銷率,即便高盛對于百度AI云的策略表示贊許,但是在估值上仍然保守。對比同行,高盛在對阿里巴巴最新的評估報告中,將阿里云的估值上調至1980億美元,按照市銷率計算,在12倍,亞馬遜云的估值按照市銷率20倍計算。

實際上,AI云正是百度創新和轉型的一個結果,百度從幾年前開始在AI領域大量投入研發經費,聘請了世界級的學術大牛加入公司,并且在硅谷等地建研發中心,AI研發的工業化成果一個重要分支就是AI云。

克里斯滕森在那本著名的《創新者的窘境》中列出了幾種窘境,其中一種典型的就是大公司在創新時所面臨的窘境。這種窘境來自多方面,其中一方面是收入以及伴隨而來的股價壓力。投行并不看過程,從云業務的估值來看,百度轉型承受的壓力可見一斑。

百度AI工業化另外一個重要分支就是百度的自動駕駛,百度在這一領域已經開始商業化。2020年4月9日,百度阿波羅正式對外發布“ACE交通引擎”,被稱為國內外第一個車路行融合的全棧式智能交通解決方案。各大互聯網公司都在向政府賣解決方案,做2G生意,就在8月,百度阿波羅中標廣州的新基建項目,項目金額約4.6億元,這或為今年國內智能交通領域的最大訂單。

Apollo Robotaxi(百度自動駕駛出租車)目前已在長沙、滄州、北京三個城市全面開放試乘服務。無人車最近一個新變化是即將進入平行駕駛時代。今年9月,百度還獲得了全國首張全無人駕駛測試牌照,將在長沙開放道路上開展完全無人駕駛的路測。無論從證照還是實際落地來看,百度在這個領域都算一線廠商。

在巴克萊的估值中,阿波羅沒有被單獨給予估值。而高盛的SOTP估值倒是大方給出了25倍P/S的估值,高盛給這部分估值是130億人民幣,19.18億美金。

橫向來比較,百度獲得估值極低。Wamo最新一輪融資后的估值是300億美金,國內小馬智行最新一輪融資后的估值超53億美金。根據pitchbook數據顯示,2020年,全球自動駕駛公司融資已經超70億美金,已超越2019年。不難發現,一二級市場倒掛嚴重,百度這樣的大公司做新業務承壓巨大。余正鈞在電話會議上也提到行業內這一估值水平,間接表達了他認為百度這一業務板塊被低估。

百度為早期的AI發展投入巨大,以支持推動自然語言處理NLP。工業化的結果一個是云業務上的NLP功能,另一個就是小度語音助手。

根據第三季度財報,DuerOS月度請求次數達到270億次,同比上升65%,9月總請求次數達到53億次。

根據IDC以及Canalys的數據,小度智能屏幕出貨量在全球位列第一,小度音箱在中國出貨量位居第一。

就在9月30日,百度旗下智能生活事業群組業務,即小度科技所在的業務群宣布完成獨立A輪融資,融資完成后小度估值達約200億元。根據巴克萊的研報,百度對于小度持股仍然在75%。

不難看出,相比阿波羅自動駕駛業務,小度獲得了更高的估值,但凡在大公司內部創業都要受到二級市場更大的壓力。

*********

將業務獨立出來創業,或許是大公司創業的一條道路。近期在A股頻頻IPO的京東就是將旗下的金融業務和健康業務獨立融資上市。

大公司為什么要再創業和找到新的增長板塊?為了基業長青。原有的業務必然會因為技術和產品形態變化,受到意想不到的競爭對手的挑戰,比如百度作為搜索行業老大,遇到了字節跳動以信息流的形式瓜分了市場。但是好在百度早就向AI轉型,從基礎研發開始,走上工業化道路。

對于大公司創新業務是否成功開花結果,有很好的模型可以解釋——“第二曲線”。在主營業務嚴重下滑之前,培育起新的業務并且讓其增長,是企業保持基業長青唯一方式。如果把這兩組數字排列成曲線,兩條曲線之間如果有交接,則意味著在兩個業務在收入上有交接,就算是轉型成功。這種曲線的相交甚至不必過早,過早則會浪費了增長動力。

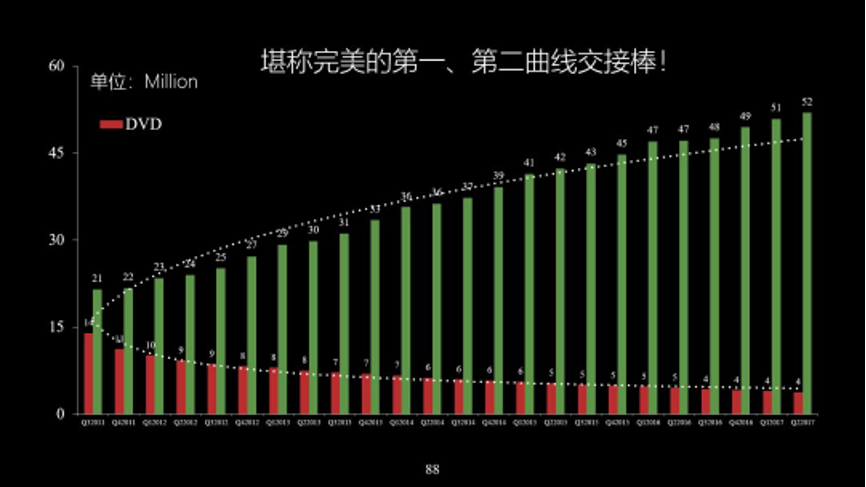

放眼整個工業界,能夠真正培育起新業務的公司并不多。Netflix在早年的DVD業務之外培育出了在線業務,第一第二曲線之間有完美的相交,亞馬遜和阿里在電商業務之外也培育出了云業務。

CFO在財報會議上所披露的云業務等數據,逐漸勾勒出百度新興業務收入的增長,好在主營業務沒有沖向下坡,百度唯一的道路也就是穩步地推動AI業務收入增長,這就是百度的再創業。(財富中文網)

作者李潮文,前媒體人,現于硅谷創業

請打開財富Plus APP