紐交所還能再次等來馬云嗎?

Naomi Xu Elegant

2020-09-24

六年后,馬云或?qū)⒃俅我娮C自己創(chuàng)立的公司打破史上最大IPO的紀錄。不過這一次,美國將成為旁觀者。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

2014年9月19日的早晨,紐約證券交易所開市鐘聲響起,擁擠的交易大廳里歡呼聲、口哨聲和掌聲此起彼伏。這天,由馬云在1999年創(chuàng)建的電商巨頭創(chuàng)下了美股最大IPO紀錄。

隨著開市鐘聲在曼哈頓響起,在阿里巴巴的總部杭州,盛大的煙花綻放夜空,一塊紐交所外形的巨大屏幕上,播放著交易大廳的實時畫面,上百名員工齊聚室外,冒雨見證了這一時刻。

阿里巴巴IPO募資達250億美元,紐交所的一篇新聞稿將這宗IPO稱為“資本市場上真正全球化的象征”。

六年后,馬云或?qū)⒃俅我娮C自己創(chuàng)立的公司打破史上最大IPO的紀錄。不過這一次,美國將成為旁觀者。

中國金融科技企業(yè)螞蟻集團將通過IPO上市,分析師稱,這宗IPO的籌資額可能高達300億美元之多,最早于10月進行。(螞蟻集團未在其IPO招股書中披露上市日期和籌資目標,并拒絕對此置評。)

螞蟻集團運營著全球最大的移動支付平臺支付寶。今年6月,支付寶月活用戶已達7.11億,對中國的消費者和企業(yè)而言,支付寶的重要性已經(jīng)不言而喻。在中國,信用卡行業(yè)未曾真正獲得成功,而現(xiàn)在甚至幾乎看不到現(xiàn)金。自2014年成立以來,螞蟻集團成長迅速,估值一路飆升至2,000億美元,因此被認為是全球最有價值的私有“獨角獸企業(yè)”。

螞蟻集團計劃繞開紐約,在香港和上海兩地上市,所以,如果螞蟻集團能夠打破IPO紀錄,那么慶祝活動將只在一個時區(qū)舉行。

而如果說2014年阿里巴巴的IPO是資本市場全球化的象征,那么螞蟻集團這宗引人矚目的上市交易將反映出全球資本市場正如何漸行漸遠。

近年來,一些在美國上市的中國公司選擇通過私有化交易退市,或者在更靠近本土市場的地方進行二次上市。

易車于6月宣布規(guī)模達11億美元的私有化交易,該公司是一家在紐交所上市的中國汽車互聯(lián)網(wǎng)企業(yè)。同樣在6月,中國最大在線分類廣告公司58同城宣布,將通過一宗規(guī)模達87億美元的私有化交易,從紐交所退市。2004年在紐約和香港同步上市的中國芯片制造商中芯國際也已于2019年從紐交所退市,今年7月中芯國際在上海上市,并創(chuàng)下中國A股10年來最大IPO的紀錄。

華興證券(香港)的宏觀及策略研究主管龐溟說:“過去兩年里,[螞蟻集團]在紐約上市的可能性已經(jīng)變得越來越低。該公司必須要考慮所有這些不確定因素和風(fēng)險因素。”

這些“不確定因素”包括美國參議院5月一致通過的一項法案,該法案將授予美國證券交易委員會強制未遵守美國審計規(guī)定的外國公司退市的權(quán)力。

美國財政部部長史蒂文?姆努欽在8月時曾經(jīng)建議,美國證券交易委員會應(yīng)該盡快于2021年年底將不遵守美國會計準則的公司退市,這甚至比上述參議院法案提議的時間還要早。

螞蟻集團在美遭遇挫折也并非第一次。該公司曾經(jīng)試圖收購美國匯款機構(gòu)速匯金(MoneyGram),以求擴大在美國的業(yè)務(wù)布局,并對其以中國為主的業(yè)務(wù)進行多元化調(diào)整。出于國家安全方面的顧慮,美國監(jiān)管機構(gòu)于2018年1月阻止了這項金額達12億美元的交易。

政治風(fēng)險咨詢公司歐亞集團(Eurasia Group)的資深地緣科技分析師盧小萌(音譯)表示,螞蟻集團遭受了“對于中國公司,尤其是對于科技公司的這些攻擊。這是螞蟻集團認定‘我們在美國的市場不大;我們不會在這個資本市場籌資;我們應(yīng)該為我們的[IPO]考慮其他選擇’的原因所在。”

據(jù)知情人士透露,在香港和上海兩地上市是螞蟻集團首選的IPO方案。

這不僅是因為美國對螞蟻集團這樣的中國公司已經(jīng)變得不再好客,還因為螞蟻集團的本土市場正在變得越來越友好。螞蟻集團將在上海證券交易所科創(chuàng)板上市,2019年推出的科創(chuàng)板被譽為中國版的納斯達克,為吸引科技公司登陸,上市標準較為寬松。7月22日,上海證券交易所將科創(chuàng)板上市證券納入上證綜合指數(shù)樣本空間,從而反映出科技公司上市的影響力日益增長。

與阿里巴巴2014年規(guī)模龐大的IPO失之交臂后,為吸引科技公司,港交所于2018年對一些上市標準實施改革,例如允許實施加權(quán)投票權(quán)結(jié)構(gòu)的公司上市,以及允許在海外上市的“創(chuàng)新型”內(nèi)地公司在香港二次上市。

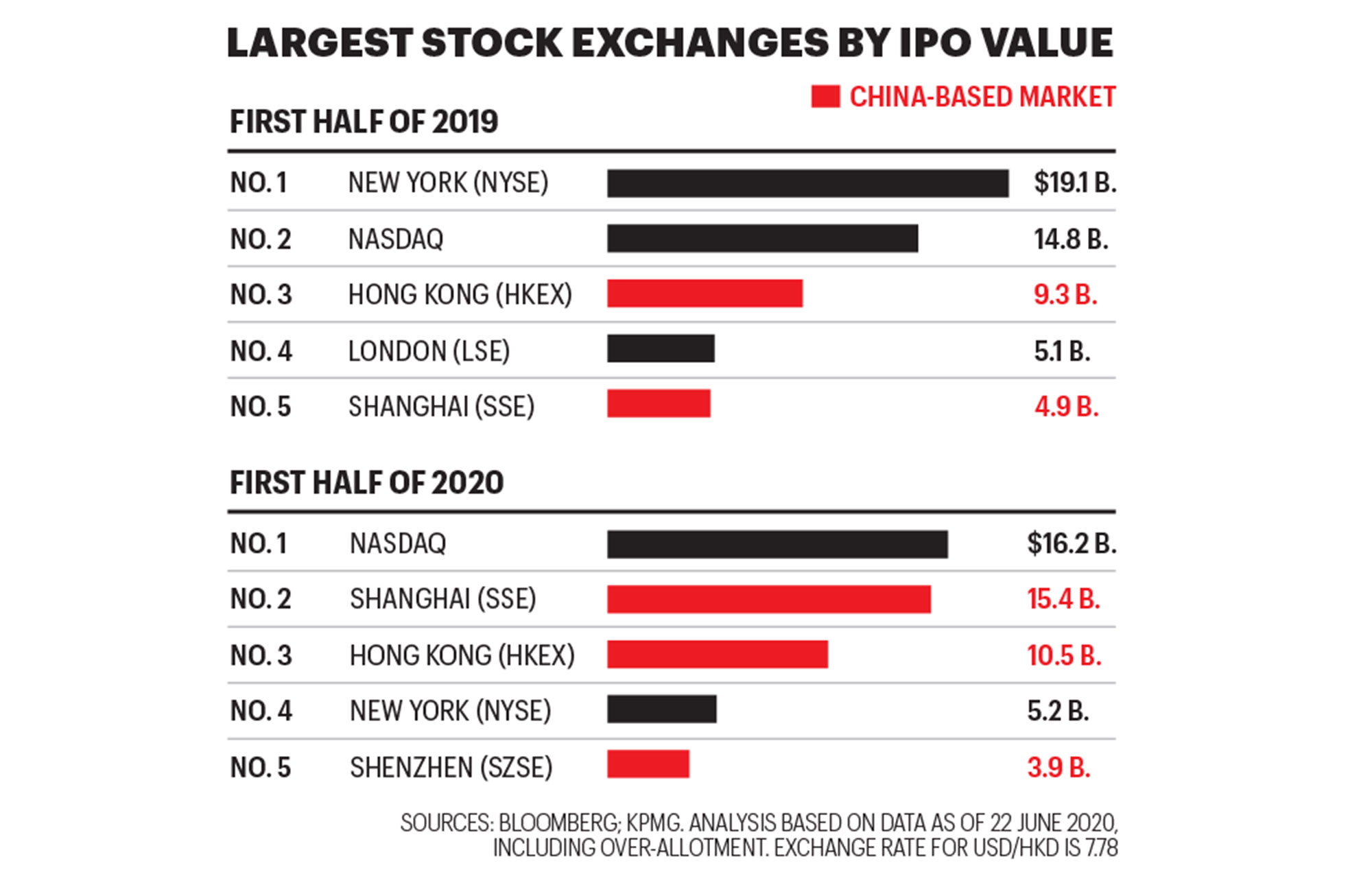

規(guī)模最大的證券交易所(按IPO金額計)。來源:彭博;畢馬威。分析基于截至2020年6月22日的數(shù)據(jù),包含超額配售。美元/港元匯率為7.78。

規(guī)模最大的證券交易所(按IPO金額計)。來源:彭博;畢馬威。分析基于截至2020年6月22日的數(shù)據(jù),包含超額配售。美元/港元匯率為7.78。龐溟表示,香港和內(nèi)地交易所近期實施的改革讓在這兩地上市“變得不再那么復(fù)雜,也不再需要耗費太多時間”。他補充說,與在美國上市相比,上市地點更接近本土市場,可以幫助中國企業(yè)實現(xiàn)更高的估值和更好的流動性。

香港晨星投資管理(亞洲)有限公司的資深股票分析師胡啟泰表示,像螞蟻集團這樣的中國公司能夠憑借國內(nèi)市場對其產(chǎn)品的熟悉吸引投資者,并在上海證券交易所籌集資本。中國散戶投資者尤其會被自己所知熟悉的品牌和產(chǎn)品所吸引,胡啟泰如是說。

在香港和上海兩地上市也意味著螞蟻集團資金籌集地將更靠近東南亞,螞蟻集團在東南亞的泰國、印尼、緬甸和菲律賓投資了多家金融科技初創(chuàng)公司。龐溟稱,總之與在紐約上市相比,在香港和上海兩地上市“對于螞蟻集團而言更簡單”。

然而,對那些希望從螞蟻集團IPO中分得一杯羹的美國投資者而言,一切就變得更難了。美國的投資者可以購買香港上市公司的股票,也會有渠道購買螞蟻集團在香港上市的股票。不過,盧小萌稱,香港時間比紐約時間早12個小時,因此監(jiān)控市場在操作上有難度。與此同時,美國投資者幾乎沒有渠道來購買螞蟻集團在上海上市的股票。境外投資者只能通過受到嚴格監(jiān)管的、局限于少量機構(gòu)投資者的股票交易計劃購買內(nèi)地上市公司的股票。

與此同時,美國的交易所還將錯失螞蟻集團龐大IPO帶來的上市費、交易量和交易活動。

螞蟻集團母公司阿里巴巴的股價自從在紐交所上市以來已經(jīng)翻了兩番多,并于9月1日創(chuàng)下新高。許多美國投資者認為螞蟻集團擁有相似的增長潛力,原因是螞蟻集團的用戶基數(shù)龐大、估值高并且增長迅速,這不禁讓人聯(lián)想起2014年時的阿里巴巴。盧小萌稱,“如果這些類型的公司繼續(xù)回歸本土市場,美國的投資者將不會有直接的投資機會。”

隨之而來的損失將非常巨大。根據(jù)華興資本6月的一份報告,可能因為參議院法案而退市的在美上市中國企業(yè)總市值在1萬億美元左右,約占美國股市總市值的3%。

與此同時,盧小萌稱,美國并未遭到“全盤放棄”。中國最大的在線房地產(chǎn)平臺貝殼找房在8月登陸紐交所,籌得25億美元資金。電動汽車制造商小鵬汽車同樣于8月登陸紐交所,籌得15億美元資金。另一家中國電動汽車企業(yè)理想汽車7月在納斯達克上市,籌得11億美元資金。

盧小萌表示,中國企業(yè)仍然紛紛在美國上市,“但這些公司在過去幾個月內(nèi)總共籌得的資金,與考慮在本土市場[上市]或[進行]私有化的公司相比,金額要小得多。”

法國外貿(mào)銀行(Natixis)的亞太區(qū)首席經(jīng)濟學(xué)家艾麗西亞?加西亞?埃雷羅表示,高科技行業(yè)以外,海爾和美的(兩家都是消費類電器生產(chǎn)商)這樣的中國公司很可能會繼續(xù)尋求在美國上市。但“具有標志性的大公司”,尤其是科技行業(yè)中這樣的公司將不再選擇赴美上市。

2020年5宗規(guī)模最大的中國IPO交易

1. 中芯國際

上市日期和地點:7月16日,上海

籌資額:76億美元。中國將中芯國際視為實現(xiàn)半導(dǎo)體自給自足目標的關(guān)鍵。2004年中芯國際在紐交所和港交所同步上市,并于2019年從紐交所退市。

2. 京滬高速鐵路

上市日期和地點:1月16日,上海

籌資額:45億美元。這家鐵路運營商運營著北京和上海之間長達1,200多公里的鐵路線。受新冠疫情影響,其客運量、營收和利潤大幅下降。

3. 京東

上市日期和地點:6月18日,香港

籌資額:44億美元。京東赴港上市屬于二次上市,該公司是中國僅次于阿里巴巴的第二大網(wǎng)上零售商。2014年,這家電商巨頭在納斯達克上市。

4. 網(wǎng)易

上市日期和地點:6月11日,香港

籌資額:31億美元。網(wǎng)易是中國第二大游戲公司,赴港上市屬于二次上市,其在納斯達克上市的時間已有20年。新冠疫情期間,公司的銷售額取得了飛速增長。

5. 百勝中國

上市日期和地點:9月10日,香港

籌資額:22億美元。百勝中國在紐交所上市,是肯德基和塔可貝爾中國業(yè)務(wù)的母公司,在香港的二次上市表現(xiàn)慘淡,成為港交所一年多來十億美元以上的上市交易中首發(fā)表現(xiàn)最差的個股。(財富中文網(wǎng))

本文另一版本登載于《財富》雜志2020年10月刊,標題為《貿(mào)易戰(zhàn)時代,IPO悄然變局》。

譯者:梁宇

審校:夏林

2014年9月19日的早晨,紐約證券交易所開市鐘聲響起,擁擠的交易大廳里歡呼聲、口哨聲和掌聲此起彼伏。這天,由馬云在1999年創(chuàng)建的電商巨頭創(chuàng)下了美股最大IPO紀錄。

隨著開市鐘聲在曼哈頓響起,在阿里巴巴的總部杭州,盛大的煙花綻放夜空,一塊紐交所外形的巨大屏幕上,播放著交易大廳的實時畫面,上百名員工齊聚室外,冒雨見證了這一時刻。

阿里巴巴IPO募資達250億美元,紐交所的一篇新聞稿將這宗IPO稱為“資本市場上真正全球化的象征”。

六年后,馬云或?qū)⒃俅我娮C自己創(chuàng)立的公司打破史上最大IPO的紀錄。不過這一次,美國將成為旁觀者。

中國金融科技企業(yè)螞蟻集團將通過IPO上市,分析師稱,這宗IPO的籌資額可能高達300億美元之多,最早于10月進行。(螞蟻集團未在其IPO招股書中披露上市日期和籌資目標,并拒絕對此置評。)

螞蟻集團運營著全球最大的移動支付平臺支付寶。今年6月,支付寶月活用戶已達7.11億,對中國的消費者和企業(yè)而言,支付寶的重要性已經(jīng)不言而喻。在中國,信用卡行業(yè)未曾真正獲得成功,而現(xiàn)在甚至幾乎看不到現(xiàn)金。自2014年成立以來,螞蟻集團成長迅速,估值一路飆升至2,000億美元,因此被認為是全球最有價值的私有“獨角獸企業(yè)”。

螞蟻集團計劃繞開紐約,在香港和上海兩地上市,所以,如果螞蟻集團能夠打破IPO紀錄,那么慶祝活動將只在一個時區(qū)舉行。

聯(lián)合創(chuàng)始人馬云慶祝阿里巴巴在2014年于紐約證券交易所上市。

而如果說2014年阿里巴巴的IPO是資本市場全球化的象征,那么螞蟻集團這宗引人矚目的上市交易將反映出全球資本市場正如何漸行漸遠。

近年來,一些在美國上市的中國公司選擇通過私有化交易退市,或者在更靠近本土市場的地方進行二次上市。

易車于6月宣布規(guī)模達11億美元的私有化交易,該公司是一家在紐交所上市的中國汽車互聯(lián)網(wǎng)企業(yè)。同樣在6月,中國最大在線分類廣告公司58同城宣布,將通過一宗規(guī)模達87億美元的私有化交易,從紐交所退市。2004年在紐約和香港同步上市的中國芯片制造商中芯國際也已于2019年從紐交所退市,今年7月中芯國際在上海上市,并創(chuàng)下中國A股10年來最大IPO的紀錄。

華興證券(香港)的宏觀及策略研究主管龐溟說:“過去兩年里,[螞蟻集團]在紐約上市的可能性已經(jīng)變得越來越低。該公司必須要考慮所有這些不確定因素和風(fēng)險因素。”

這些“不確定因素”包括美國參議院5月一致通過的一項法案,該法案將授予美國證券交易委員會強制未遵守美國審計規(guī)定的外國公司退市的權(quán)力。

中國溫州當(dāng)?shù)氐囊粋€市場,消費者通過掃描支付寶二維碼付款。

美國財政部部長史蒂文?姆努欽在8月時曾經(jīng)建議,美國證券交易委員會應(yīng)該盡快于2021年年底將不遵守美國會計準則的公司退市,這甚至比上述參議院法案提議的時間還要早。

螞蟻集團在美遭遇挫折也并非第一次。該公司曾經(jīng)試圖收購美國匯款機構(gòu)速匯金(MoneyGram),以求擴大在美國的業(yè)務(wù)布局,并對其以中國為主的業(yè)務(wù)進行多元化調(diào)整。出于國家安全方面的顧慮,美國監(jiān)管機構(gòu)于2018年1月阻止了這項金額達12億美元的交易。

政治風(fēng)險咨詢公司歐亞集團(Eurasia Group)的資深地緣科技分析師盧小萌(音譯)表示,螞蟻集團遭受了“對于中國公司,尤其是對于科技公司的這些攻擊。這是螞蟻集團認定‘我們在美國的市場不大;我們不會在這個資本市場籌資;我們應(yīng)該為我們的[IPO]考慮其他選擇’的原因所在。”

據(jù)知情人士透露,在香港和上海兩地上市是螞蟻集團首選的IPO方案。

這不僅是因為美國對螞蟻集團這樣的中國公司已經(jīng)變得不再好客,還因為螞蟻集團的本土市場正在變得越來越友好。螞蟻集團將在上海證券交易所科創(chuàng)板上市,2019年推出的科創(chuàng)板被譽為中國版的納斯達克,為吸引科技公司登陸,上市標準較為寬松。7月22日,上海證券交易所將科創(chuàng)板上市證券納入上證綜合指數(shù)樣本空間,從而反映出科技公司上市的影響力日益增長。

與阿里巴巴2014年規(guī)模龐大的IPO失之交臂后,為吸引科技公司,港交所于2018年對一些上市標準實施改革,例如允許實施加權(quán)投票權(quán)結(jié)構(gòu)的公司上市,以及允許在海外上市的“創(chuàng)新型”內(nèi)地公司在香港二次上市。

規(guī)模最大的證券交易所(按IPO金額計)。來源:彭博;畢馬威。分析基于截至2020年6月22日的數(shù)據(jù),包含超額配售。美元/港元匯率為7.78。

龐溟表示,香港和內(nèi)地交易所近期實施的改革讓在這兩地上市“變得不再那么復(fù)雜,也不再需要耗費太多時間”。他補充說,與在美國上市相比,上市地點更接近本土市場,可以幫助中國企業(yè)實現(xiàn)更高的估值和更好的流動性。

香港晨星投資管理(亞洲)有限公司的資深股票分析師胡啟泰表示,像螞蟻集團這樣的中國公司能夠憑借國內(nèi)市場對其產(chǎn)品的熟悉吸引投資者,并在上海證券交易所籌集資本。中國散戶投資者尤其會被自己所知熟悉的品牌和產(chǎn)品所吸引,胡啟泰如是說。

在香港和上海兩地上市也意味著螞蟻集團資金籌集地將更靠近東南亞,螞蟻集團在東南亞的泰國、印尼、緬甸和菲律賓投資了多家金融科技初創(chuàng)公司。龐溟稱,總之與在紐約上市相比,在香港和上海兩地上市“對于螞蟻集團而言更簡單”。

然而,對那些希望從螞蟻集團IPO中分得一杯羹的美國投資者而言,一切就變得更難了。美國的投資者可以購買香港上市公司的股票,也會有渠道購買螞蟻集團在香港上市的股票。不過,盧小萌稱,香港時間比紐約時間早12個小時,因此監(jiān)控市場在操作上有難度。與此同時,美國投資者幾乎沒有渠道來購買螞蟻集團在上海上市的股票。境外投資者只能通過受到嚴格監(jiān)管的、局限于少量機構(gòu)投資者的股票交易計劃購買內(nèi)地上市公司的股票。

與此同時,美國的交易所還將錯失螞蟻集團龐大IPO帶來的上市費、交易量和交易活動。

螞蟻集團母公司阿里巴巴的股價自從在紐交所上市以來已經(jīng)翻了兩番多,并于9月1日創(chuàng)下新高。許多美國投資者認為螞蟻集團擁有相似的增長潛力,原因是螞蟻集團的用戶基數(shù)龐大、估值高并且增長迅速,這不禁讓人聯(lián)想起2014年時的阿里巴巴。盧小萌稱,“如果這些類型的公司繼續(xù)回歸本土市場,美國的投資者將不會有直接的投資機會。”

隨之而來的損失將非常巨大。根據(jù)華興資本6月的一份報告,可能因為參議院法案而退市的在美上市中國企業(yè)總市值在1萬億美元左右,約占美國股市總市值的3%。

與此同時,盧小萌稱,美國并未遭到“全盤放棄”。中國最大的在線房地產(chǎn)平臺貝殼找房在8月登陸紐交所,籌得25億美元資金。電動汽車制造商小鵬汽車同樣于8月登陸紐交所,籌得15億美元資金。另一家中國電動汽車企業(yè)理想汽車7月在納斯達克上市,籌得11億美元資金。

盧小萌表示,中國企業(yè)仍然紛紛在美國上市,“但這些公司在過去幾個月內(nèi)總共籌得的資金,與考慮在本土市場[上市]或[進行]私有化的公司相比,金額要小得多。”

法國外貿(mào)銀行(Natixis)的亞太區(qū)首席經(jīng)濟學(xué)家艾麗西亞?加西亞?埃雷羅表示,高科技行業(yè)以外,海爾和美的(兩家都是消費類電器生產(chǎn)商)這樣的中國公司很可能會繼續(xù)尋求在美國上市。但“具有標志性的大公司”,尤其是科技行業(yè)中這樣的公司將不再選擇赴美上市。

2020年5宗規(guī)模最大的中國IPO交易

1. 中芯國際

上市日期和地點:7月16日,上海

籌資額:76億美元。中國將中芯國際視為實現(xiàn)半導(dǎo)體自給自足目標的關(guān)鍵。2004年中芯國際在紐交所和港交所同步上市,并于2019年從紐交所退市。

2. 京滬高速鐵路

上市日期和地點:1月16日,上海

籌資額:45億美元。這家鐵路運營商運營著北京和上海之間長達1,200多公里的鐵路線。受新冠疫情影響,其客運量、營收和利潤大幅下降。

3. 京東

上市日期和地點:6月18日,香港

籌資額:44億美元。京東赴港上市屬于二次上市,該公司是中國僅次于阿里巴巴的第二大網(wǎng)上零售商。2014年,這家電商巨頭在納斯達克上市。

4. 網(wǎng)易

上市日期和地點:6月11日,香港

籌資額:31億美元。網(wǎng)易是中國第二大游戲公司,赴港上市屬于二次上市,其在納斯達克上市的時間已有20年。新冠疫情期間,公司的銷售額取得了飛速增長。

5. 百勝中國

上市日期和地點:9月10日,香港

籌資額:22億美元。百勝中國在紐交所上市,是肯德基和塔可貝爾中國業(yè)務(wù)的母公司,在香港的二次上市表現(xiàn)慘淡,成為港交所一年多來十億美元以上的上市交易中首發(fā)表現(xiàn)最差的個股。(財富中文網(wǎng))

本文另一版本登載于《財富》雜志2020年10月刊,標題為《貿(mào)易戰(zhàn)時代,IPO悄然變局》。

譯者:梁宇

審校:夏林

On the morning of Sept. 19, 2014, the opening bell rang in the New York Stock Exchange, and a crescendo of cheers, whistles, and applause erupted on the crowded trading floor. Alibaba Group, the Chinese e-commerce giant that Jack Ma founded in 1999, had broken the record for the largest initial public offering in history.

As the bell clanged in Manhattan, fireworks exploded in the night sky above Alibaba’s headquarters in Hangzhou, China, where hundreds of company employees had gathered outdoors in the rain for the occasion. A live feed of the exchange floor played on a huge screen, framed by a replica NYSE facade.

Alibaba’s IPO raised $25 billion, and a NYSE press release touted it as “emblematic of the truly global nature of capital markets.”

Six years later, Jack Ma may again see a company he founded break the record for the largest IPO in history. This time, though, the experience won’t have an American flavor.

Chinese fintech firm Ant Group is going public in an IPO that analysts say could raise as much as $30 billion and occur as soon as October. (Ant didn’t disclose its listing date or how much it aims to raise in its IPO prospectus. Ant declined to comment.)

Ant runs Alipay, the world’s biggest mobile payment platform. In June, 711 million people used Alipay. The platform is central to consumers and businesses in China, where credit cards never really took off and even cash has become scarce. Ant’s rapid growth since its 2014 launch helped it soar to an estimated value north of $200 billion, for which it’s considered the world’s most valuable privately held “unicorn.”

If Ant breaks the IPO record, the festivities will be limited to a single time zone: Ant, based in Hangzhou, is going public with dual listings in Hong Kong and Shanghai. It has shunned New York altogether.

If Alibaba’s groundbreaking IPO represented the exuberant global mood of capital markets in 2014, Ant’s debut is the most high-profile reflection yet of how those same markets are now drifting apart.

Chinese firms have opted to delist in take-private deals or pursue secondary listings closer to their home markets.

In June, NYSE-listed Chinese car-listings site Bitauto announced a $1.1 billion deal to go private. That same month, China’s biggest online classifieds firm, NYSE-listed 58.com, said it would go private in an $8.7 billion deal. Hong Kong–listed Chinese chipmaker SMIC delisted from the NYSE last year and listed in Shanghai in July in China’s biggest IPO in a decade.

“In the past two years, the odds for [Ant] listing in New York have just been getting lower,” says Bruce Pang, head of macro and strategy research for China Renaissance Securities. “It has to be thinking about all these uncertainties and risk factors.”

Those “uncertainties” include a bill, passed unanimously in the Senate in May, that would give the Securities and Exchange Commission the power to delist from U.S. exchanges foreign companies that don’t comply with U.S. auditing requirements.

In August, Treasury Secretary Steven Mnuchin recommended that the SEC delist companies that don’t cooperate with U.S. accounting rules as soon as the end of 2021—an even earlier timeline than the Senate bill proposed.

Ant itself has already hit a wall in Washington. It tried to buy U.S. money transfer company MoneyGram to expand its presence in the U.S. and diversify a business that is overwhelmingly China-based. U.S. regulators blocked the $1.2 billion deal over national security concerns in January 2018.

Ant experienced these “attacks on Chinese companies, particularly tech companies,” says Xiaomeng Lu, senior geo-technology analyst at political risk consultancy Eurasia Group. “That’s why Ant decided, ‘We don’t have a big market in the U.S.; we are not raising money in this capital market; we should look at other options for our [IPO].’?”

People familiar with the matter said a dual listing in Hong Kong and Shanghai was Ant’s first choice for an IPO.

It’s not just that the U.S. has become inhospitable to Chinese firms like Ant, it’s that markets on Ant’s home turf are increasingly friendly. Shanghai’s Nasdaq-style STAR Market, where Ant will list, launched in 2019 with relaxed listing criteria to attract tech firms. On July 22, the Shanghai Stock Exchange added STAR-listed firms to its Shanghai Composite Index calculations to reflect the growing clout of tech listings.

After missing out on Alibaba’s massive 2014 IPO, the Hong Kong Stock Exchange in 2018 reformed some listing criteria to lure tech companies, like allowing companies with a weighted voting-rights structure to list and letting “innovative” Chinese companies listed overseas to pursue secondary listings in Hong Kong.

The recent changes in Hong Kong and mainland exchanges have made listing there “l(fā)ess complicated and less time-consuming,” Pang says, adding that a closer-to-home listing could help Chinese firms achieve higher valuations and better liquidity compared with a U.S. listing.

Chinese companies like Ant can count on domestic familiarity with their products to attract investor interest and raise capital onshore in Shanghai, says Michael Wu, a senior equity analyst at Morningstar Investment Management in Hong Kong. China’s retail investors especially will be drawn to a brand whose name and products they know, Wu says.

Hong Kong and Shanghai listings also mean Ant is raising funds nearer to Southeast Asia, where it has invested in fintech startups in Thailand, Indonesia, Myanmar, and the Philippines. All told, listing in Hong Kong and Shanghai over New York is “the easier way for Ant,” Pang says.

What’s easier for Ant makes things harder for U.S. investors seeking a piece of the blockbuster IPO. Investors in the U.S. are able to buy shares in Hong Kong–listed companies and will have access to Ant’s Hong Kong shares. Still, there are operational challenges in monitoring a market 12 hours ahead of New York, Lu says. Ant’s Shanghai-listed shares, meanwhile, are almost inaccessible to U.S. investors. Foreign investors can purchase shares in mainland-listed companies only through strictly regulated trading programs limited to a small number of institutional investors.

U.S. exchanges, meanwhile, miss out on the listing fees, transactions, and trading activity that a giant IPO like Ant’s would bring.

Shares of Ant-affiliate Alibaba in New York have more than quadrupled since their debut and reached a new high on Sept. 1. Many U.S. investors see Ant as having similar growth potential, since Ant’s huge user base, high valuation, and rapid growth are reminiscent of Alibaba in 2014. “If these types of companies keep going home [to China], U.S. investors will not have a direct opportunity to invest in them,” Lu said.

The size of that missed opportunity is enormous. The U.S.-traded Chinese firms that could be delisted by the Senate bill have a combined market capitalization of around $1 trillion, roughly 3% of the U.S.’s total equity market cap, according to a June China Renaissance report.

At the same time, there isn’t “a wholesale abandonment” of the U.S., Lu says. Beike, China’s largest online property platform, raised $2.5 billion on the NYSE in August. Electric-vehicle maker Xpeng raised $1.5 billion in an August NYSE debut. Another Chinese EV firm, Li Auto, raised $1.1 billion in a Nasdaq IPO in July.

Chinese firms are still listing in the U.S., Lu says, “but if you consider all of their funds raised in the past few months, it’s a much smaller amount compared to the companies considering [listing] at home or [going] private.”

Chinese companies outside the high-tech realm like Haier and Midea—both consumer appliance makers—will likely keep pursuing U.S. listings, says Alicia Garcia-Herrero, chief economist for Asia-Pacific at investment bank Natixis. But “big, iconic companies,” especially those in technology, will be part of the “universe” that shies away.

*****

The 5 biggest Chinese IPOs of 2020

1. SMIC

Date, location of IPO: 7/16, Shanghai

Amount raised: $7.6 billion China sees Semiconductor Manufacturing International Corp. as key to achieving its goal of semiconductor self-sufficiency. SMIC delisted from NYSE in 2019; it trades in Hong Kong too.

2. Beijing-Shanghai High Speed Railway

Date, location of IPO: 1/16, Shanghai

Amount raised: $4.5 billion The rail operator runs the 800-mile line between China’s two largest cities. Its passenger volume, revenue, and profit have plummeted because of the coronavirus.

3. JD.com

Date, location of IPO: 6/18, Hong Kong

Amount raised: $4.4 billion The Hong Kong listing of JD.com, China’s second-largest online retailer behind Alibaba, was a secondary offering. The e-commerce giant has traded on Nasdaq since 2014.

4. NetEase

Date, location of IPO: 6/11, Hong Kong

Amount raised: $3.1 billion The Hong Kong debut was a secondary offering for China’s second-largest gaming firm, which has traded on the Nasdaq for 20 years. Its sales have boomed during the pandemic.

5. Yum China

Date, location of IPO: 9/10, Hong Kong

Amount raised: $2.2 billion The NYSE-listed parent of KFC and Taco Bell in China flopped in its secondary listing in Hong Kong. Its debut was the worst among billion-dollar listings on the exchange in over a year.

A version of this article appears in the October 2020 issue of Fortune with the headline “An IPO coup for the trade war age.”

請打開財富Plus APP