中國為什么努力爭取數字貨幣主導地位?

Robert Hackett

2020-08-14

這是一場幾乎無人意識到已經開賽的競賽,而中國正在向前沖刺。

文本設置

文本設置

Plus(0條)

Plus(0條)

在13世紀,元朝皇帝忽必烈憑借一紙詔書顛覆了當時的貨幣系統:要么接受我的紙幣,要么就死。

當然,處決的威脅在當時并不是什么新鮮事。忽必烈真正的創新之處在于,他對貨幣本身進行了改造。這位令人聞風喪膽的成吉思汗之孫意識到,他能夠不受貴金屬供應的限制,為自己的國家制造貨幣,其地緣政治影響力也將不再依賴于在絲綢之路沿線勞神費力開采和冶煉的礦石。相反,他能夠開發無限量的輕質原料,利用樹木來制造貨幣。

準確地說,是桑樹。在一份當代記述資料中,周游列國的威尼斯商人馬可·波羅對“偉大的忽必烈用樹皮做成類似紙的國家流通貨幣”表示無比驚嘆。他寫道,鈔票的發行,帶著“如同純金或純銀般的莊嚴和權威感”。

馬可·波羅的報告讓中世紀的歐洲人看得瞠目結舌,但這位皇帝確實走在他所處時代的前列。如今,靠政府法令而非硬資產支持的法定貨幣已經成為了各地的標準貨幣,其前身就是忽必烈發行的交鈔。

時間快進至本世紀,中國正在又一次重鑄貨幣。但這一次,被拋棄卻是紙幣,因為中國正在走向數字化。雖然蒙古人的結局并不好——印鈔形成了惡性通脹,讓他們失去了王位——但中國現任領導人制訂了更加穩健、長遠的規劃。

在開發國家數字貨幣方面,中國比任何大國都走得更遠——這種單純的數字人民幣基于區塊鏈技術開發,而區塊鏈是比特幣等加密貨幣的記錄數據庫。去年10月,習總書記在一次講話中展現了對區塊鏈的大力支持,也成為第一位支持這項技術的世界主要領導人。他表示要“抓住機遇”,希望中國在該領域“占據領先地位”。

這種未來貨幣的全稱有點冗長,被稱為“數字貨幣/電子支付”(DC/EP,以下簡稱數字貨幣),但這是朝數字方向邁出的激動人心的一步。中國政府旨在讓目前處于內測階段的貨幣做好準備,到2022年2月北京舉辦冬奧會時實現更廣泛的應用——讓中國能夠在全球舞臺彰顯金融科技實力。

比特幣或將重回高位!數字人民幣的研發受到比特幣的啟發。近日,這種具高波動性的加密貨幣價格飆升。投資者應該感謝全球經濟中彌漫的恐慌氣氛——還有允許美國銀行為消費者持有比特幣的監管規定。來源:彭博社;截至美東時間8月3日下午4時

中國官員曾經在公開場合贊揚數字貨幣的諸多優點:運營和交易成本更低、金融包容性更強;同時對國家來說,可以增強打擊犯罪的能力和擴大海外影響力。這項創新能加強對中國貨幣體系的管控。

有觀察人士甚至認為,數字人民幣或將預示著美元作為國際貿易通用貨幣的終結。對于那些認為中國的數字桑樹將結碩果的西方人來說,這個可能性令人震驚——因為這將削弱美國維護經濟和政治利益的能力。

國際清算銀行在最近一項研究中調查了66家中央銀行,其中80%的銀行稱已經開始研究數字貨幣的可行性,但只有10%付諸實際行動;美聯儲不在其中。

其結果就是:中國正在一場幾乎無人意識已經開賽的競賽中向前沖刺。

隨意觀察下蘇州火車站——這是一個位于上海西北方向的運河水系城市——可能并不會覺得有何異樣之處。車廂里滿是佩戴口罩的乘客,人們在入站口排隊向保安人員出示智能手機上的綠碼,以此表明未感染新冠肺炎。

但有些乘客的手機里還有另一項功能:持有官方批準的數字貨幣。中國已經從5月起開始落地測試數字人民幣,蘇州市公務員收到了以數字貨幣形式發放的50%交通補貼,深圳、成都和北京附近的雄安新區也在進行類似的與本地商戶有關的測試工作。

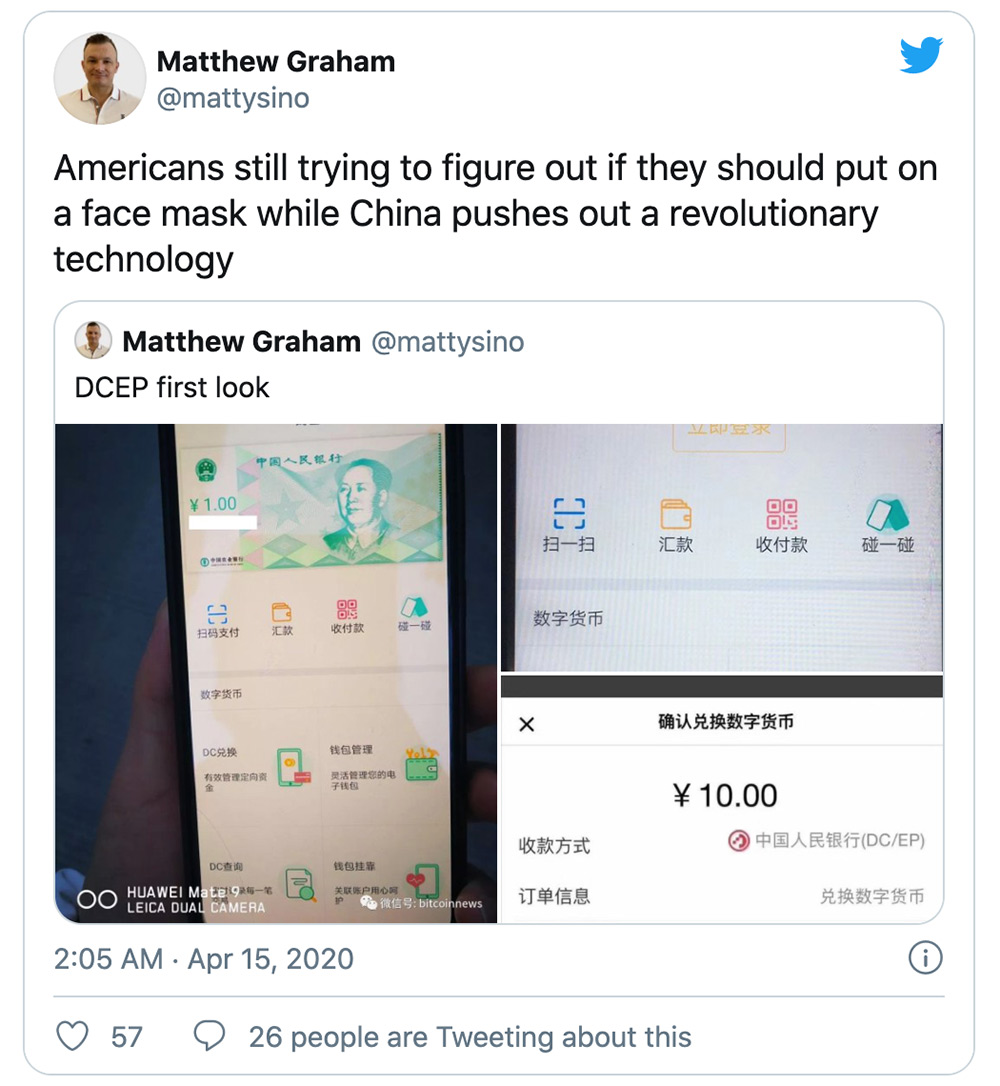

這些交易數額很小,卻傳遞了一個重大的信息:當大多數國家還在因為新冠疫情而分心時,一場技術變革已經悄然在中國上演了。漢全咨詢投資公司的首席執行官馬修·格雷厄姆發在推特上的“測試版”數字錢包圖片也表達了這一重要訊息。他評論道:“美國人仍然在試圖搞清楚是否應該戴口罩,中國卻已經在推動一項革命性技術了。”

自宣布試點計劃以來,中國對此幾乎未發表任何言論。中國的大型公司似乎也避談數字貨幣。不過,各大公司正在饒有興趣地關注著形勢發展。據報道,網約車服務公司滴滴出行、外賣平臺美團大眾點評等國內龍頭企業,還有麥當勞、賽百味等外資企業,都在為測試工作做準備。(滴滴已經確認參與該計劃;美團拒絕置評;麥當勞和賽百味未回復置評請求。)

超過80%的中國人都在使用支付寶、微信支付等智能手機應用程序進行付款。表面來看,數字貨幣應用程序和那些隨處可見的電子錢包似乎并無二致。但從技術角度講,兩種數字貨幣之間存在著巨大的區別。其中有一大關鍵性創新,即數字貨幣在任何地方都能使用,甚至各方處于“離線”狀態時也是如此。但兩者最大的分別在于,擁有借貸記錄的所有方不同。有別于私營企業,數字人民幣與央行中國人民銀行所維護的中央分類賬有內在聯系。

其影響是多方面的。中國的這一策略有助于將2.25億“無銀行賬戶”人士納入經濟領域;只需一部智能手機就能實現,甚至不需要傳統的銀行賬戶。數字人民幣錢包可以被用來發放刺激款項、補貼和退稅。但最根本的是,數字貨幣將讓政府對中國經濟有無可比擬的監督和調控權。就像忽必烈時代的古老交鈔一樣,國家可能是最大受益方。

幾年前,風投公司Race Capital的中國投資者楊珮珊在中國國家電視臺看到一段關于區塊鏈技術的影片,當時她覺得似乎缺了點什么。她回憶道,“影片試圖用通俗易懂的語言向大眾講解什么是區塊鏈”,但是,“‘去中心化’一詞卻未被提及”。這個說法是加密貨幣推行者的慣用語。楊珮珊當時感覺,那可能不是真的區塊鏈。

2014年,當中國人民銀行首次開始考慮數字貨幣時,比特幣才剛剛進入主流意識。自由主義者喜愛這項技術,是因為可在監管之外完成價值創造和轉移,但許多銀行和國家也看到了區塊鏈的分布式分類賬技術中吸引人的潛力:以難以置信的精準度追蹤金融活動。

中國擔心資本外流可能會讓人民幣走弱,因此從2013年起就先發制人,禁止銀行處理加密貨幣。但對于數字貨幣項目,領導層對區塊鏈技術進行了研究和甄別——保留了該技術原本的透明性,但去掉了潛在風險。

與此同時,在快速崛起的中產階級引領下,中國的金融科技行業正在騰飛。中國的移動支付應用交易量從2013年微不足道的金額,躍升至2019年的350萬億元人民幣(約合50萬億美元)。如今,螞蟻集團的支付寶、騰訊的微信支付分別占據了55%和39%的市場份額。手機已經取代了實體現金;中國家庭金融資產中的現金使用量占4%(美國為24%),是世界上比例最低的國家之一,金融科技應用程序的持有比例也越來越高。

中國人民銀行認為,國有銀行的存款外流數量龐大且速度驚人,正在演變成缺乏監管的雙頭壟斷問題。中國人民銀行行長易綱在去年一次會議上認為:“那些大型高科技公司帶來了很多挑戰和金融風險。在這個游戲中,贏家通吃。”因此,政府從2017年起要求支付寶和微信將客戶備付金存入央行的不計息賬戶。中國人民銀行還設立了一個網絡支付清算平臺,掌握大公司的資金流向。

通過數字貨幣,中國將獲得更大的能見度,對系統中的流動資金進行監管。數字交易將不必經過清算平臺,在后端分類賬中就能全部看到。新加坡跨國銀行星展銀行高級經濟學家內森·周解釋說,中國可能會更密切地關注投資風險,或將有助于避免影響中國經濟的周期性債務危機。比如,如果當局認為無法挽救某個如“鬼城”般的大型住房項目,國家財政的工程師就能通過調整數字人民幣代碼,限制投資者向該項目投入更多資金。內森·周說,數字人民幣不是事后解決問題,而是讓中國“提前掌控一切,預先部署”。

不過,也有人質疑和擔心產生更隱蔽的問題。中國人民銀行數字貨幣研究所所長穆長春承諾,數字貨幣將提供“可控制的匿名性”。數字貨幣讓國家更有可能掌握金融活動的一舉一動。通過數字人民幣,中國可以監控犯罪嫌疑人和恐怖分子的交易。

但對于隱私的擔憂,可能并不會阻止全球競逐數字貨幣。

Facebook在2019年宣布Libra數字貨幣計劃。Libra在初期受挫后縮減了項目規模,中國人民銀行卻加快了步伐。中國不僅僅只獲得技術優勢,數字人民幣還表明這是一個挑戰美元的全球儲備貨幣地位的最佳機會。。

第二次世界大戰以來,美元的全球儲備貨幣地位讓美國獲利頗豐。出口商向美國出售的商品更便宜,放款人要求更低的利率,因為他們賺取的是全球保值貨幣。美國面臨更小的匯率波動風險,同時還可對較小經濟體的貨幣政策施加更大的影響力。

所有貨幣體系都會受到網絡的影響——使用人數越多,獲得的價值更大。在今天,人民幣僅占全球外匯儲備的2%,而美元占60%以上(歐元占20%)。但如果數字貨幣在某天達到臨界規模,這很可能要歸功于中國的“一帶一路”全球貿易和基礎設施倡議。

“一帶一路”是中國在外交政策方面的重中之重,該倡議正在幫助中國構建從東南亞、埃及到厄瓜多爾的經濟網絡。如果中國能夠吸引這些國家加入數字人民幣生態系統,將可能有助于人民幣成為制衡美元的強大力量。中國在這些國家中擁有相當大的影響力——不少國家向中國申請大量貸款,但中國也提供了誘人的條件。在發展中國家,交易費會讓跨境貿易和借貸變得緩慢和昂貴。上海區塊鏈項目公司Neo的首席執行官兼聯合創始人達鴻飛表示,數字貨幣所需的中間機構更少,數字人民幣有望“最大限度地減少交易滯后問題,同時降低準入門檻”。

即便數字貨幣沒能撼動美元的全球儲備地位,也有可能給美國帶來麻煩。受益于美元的主導地位,美國成為了全球金融守門人:可以有效地決定和批準哪個國家使用SWIFT網絡(全球銀行結算系統),或將其列入黑名單。比如哈佛大學肯尼迪學院貝爾福科學與國際事務中心執行主任阿迪提·庫馬爾認為,這能讓美國“回應俄羅斯特定寡頭政治家的不良行徑,實施非常有針對性的制裁”。

中國的數字貨幣將對這種權力造成威脅。香港投資公司Radian Partners的創始人朱晉酈指出:“數字貨幣的內置功能之一是繞過SWIFT,直接完成匯款。”更廣泛地采用數字貨幣可能會降低美國懲罰對手和罪犯的能力,并給任何卷入美國政策爭端的人士提供另一個交易場所。

去年12月,美國財政部部長史蒂文·姆努欽告知國會,他和美聯儲主席杰羅姆·鮑威爾認為,數字貨幣屬于低優先級別問題。他說:“我們認為美聯儲在未來五年內沒有必要發行數字貨幣。”新冠疫情重新引發了國會山對數字貨幣的興趣——原因之一是華盛頓方面難以通過傳統渠道迅速發放刺激資金福利,然而該項目進展仍然十分緩慢。

這種惰性可能反映出一種根深蒂固的懷疑態度,即不相信中國能超越美國。亨利·保爾森是前美國財政部部長,也是一家中美關系智囊機構的創始人。他在5月為《外交事務》(Foreign Affairs)撰寫的一篇評論文章中表示,數字貨幣“不是一個嚴重的問題”。保爾森認為,中國的管治方式過于保守,這種貨幣無法獲得廣泛采用。

但有人認為,反對者沒有看到更廣闊的圖景。“我認為,這類似于我們目前對于5G的辯論,美國一直在敦促盟國不要使用華為提供的5G技術。”庫馬爾說。雖然美國聲稱該公司構成風險,但消費者辯稱,他們不能錯過以低成本獲得高質量技術的機會。

與此同時,中國正在抓住機遇,力爭成為未來幾十年里世界數字版圖中不可或缺的一部分。紅棗科技是一家獲得國家支持的公司,致力于提供基于區塊鏈的云服務。該公司首席執行官何亦凡將所有工作都比作是在“建設下一個互聯網”。當然,當前的互聯網要歸功于五角大樓資助的研究。這在提醒著人們,對技術懷有雄心壯志的政府是能夠以深刻的方式重塑經濟史的。只要問問忽必烈就知道了。

數字貨幣競爭對手

從PayPal的Venmo到非洲的M-Pesa,私營企業一直主導著數字支付領域。而現在,各國央行正聯合企業開發本國的數字貨幣,但沒有哪一個國家的進度能趕上中國。

瑞典

瑞典中央銀行是全世界歷史最悠久的央行,自2016年以來就宣布要推出數字貨幣。目前,瑞典央行正與埃森哲咨詢公司合作為數字克朗做技術研發,并計劃于明年進行測試。

新加坡

新加坡金融管理局在今年7月稱,他們與摩根大通和有政府背景的巨頭淡馬錫攜手,“成功”完成了一項支持多貨幣結算的區塊鏈網絡測試。央行董事總經理表示,歡迎與中國合作。

巴哈馬

巴哈馬于2019年12月27日在埃克蘇馬地區啟動了“沙幣計劃”試點項目,一個月內吸引了1000多名測試者。該國計劃在年底前將試點區域擴展至全部700個島嶼。

委內瑞拉

2018年,委內瑞拉推出加密貨幣petro(據傳有石油儲備支持),旨在幫助公民應對國際制裁和本國失衡的惡性通脹問題。不過petro慘遭失敗,美國正懸賞500萬美元逮捕貨幣負責人,此人被控販毒和違反制裁。(財富中文網)

本文另一版本刊載于《財富》雜志2020年8/9月刊,標題為《中國努力爭取數字貨幣主導地位的內幕》。

譯者:Emily

在13世紀,元朝皇帝忽必烈憑借一紙詔書顛覆了當時的貨幣系統:要么接受我的紙幣,要么就死。

當然,處決的威脅在當時并不是什么新鮮事。忽必烈真正的創新之處在于,他對貨幣本身進行了改造。這位令人聞風喪膽的成吉思汗之孫意識到,他能夠不受貴金屬供應的限制,為自己的國家制造貨幣,其地緣政治影響力也將不再依賴于在絲綢之路沿線勞神費力開采和冶煉的礦石。相反,他能夠開發無限量的輕質原料,利用樹木來制造貨幣。

準確地說,是桑樹。在一份當代記述資料中,周游列國的威尼斯商人馬可·波羅對“偉大的忽必烈用樹皮做成類似紙的國家流通貨幣”表示無比驚嘆。他寫道,鈔票的發行,帶著“如同純金或純銀般的莊嚴和權威感”。

馬可·波羅的報告讓中世紀的歐洲人看得瞠目結舌,但這位皇帝確實走在他所處時代的前列。如今,靠政府法令而非硬資產支持的法定貨幣已經成為了各地的標準貨幣,其前身就是忽必烈發行的交鈔。

時間快進至本世紀,中國正在又一次重鑄貨幣。但這一次,被拋棄卻是紙幣,因為中國正在走向數字化。雖然蒙古人的結局并不好——印鈔形成了惡性通脹,讓他們失去了王位——但中國現任領導人制訂了更加穩健、長遠的規劃。

在開發國家數字貨幣方面,中國比任何大國都走得更遠——這種單純的數字人民幣基于區塊鏈技術開發,而區塊鏈是比特幣等加密貨幣的記錄數據庫。去年10月,習總書記在一次講話中展現了對區塊鏈的大力支持,也成為第一位支持這項技術的世界主要領導人。他表示要“抓住機遇”,希望中國在該領域“占據領先地位”。

這種未來貨幣的全稱有點冗長,被稱為“數字貨幣/電子支付”(DC/EP,以下簡稱數字貨幣),但這是朝數字方向邁出的激動人心的一步。中國政府旨在讓目前處于內測階段的貨幣做好準備,到2022年2月北京舉辦冬奧會時實現更廣泛的應用——讓中國能夠在全球舞臺彰顯金融科技實力。

中國官員曾經在公開場合贊揚數字貨幣的諸多優點:運營和交易成本更低、金融包容性更強;同時對國家來說,可以增強打擊犯罪的能力和擴大海外影響力。這項創新能加強對中國貨幣體系的管控。

有觀察人士甚至認為,數字人民幣或將預示著美元作為國際貿易通用貨幣的終結。對于那些認為中國的數字桑樹將結碩果的西方人來說,這個可能性令人震驚——因為這將削弱美國維護經濟和政治利益的能力。

國際清算銀行在最近一項研究中調查了66家中央銀行,其中80%的銀行稱已經開始研究數字貨幣的可行性,但只有10%付諸實際行動;美聯儲不在其中。

其結果就是:中國正在一場幾乎無人意識已經開賽的競賽中向前沖刺。

隨意觀察下蘇州火車站——這是一個位于上海西北方向的運河水系城市——可能并不會覺得有何異樣之處。車廂里滿是佩戴口罩的乘客,人們在入站口排隊向保安人員出示智能手機上的綠碼,以此表明未感染新冠肺炎。

但有些乘客的手機里還有另一項功能:持有官方批準的數字貨幣。中國已經從5月起開始落地測試數字人民幣,蘇州市公務員收到了以數字貨幣形式發放的50%交通補貼,深圳、成都和北京附近的雄安新區也在進行類似的與本地商戶有關的測試工作。

這些交易數額很小,卻傳遞了一個重大的信息:當大多數國家還在因為新冠疫情而分心時,一場技術變革已經悄然在中國上演了。漢全咨詢投資公司的首席執行官馬修·格雷厄姆發在推特上的“測試版”數字錢包圖片也表達了這一重要訊息。他評論道:“美國人仍然在試圖搞清楚是否應該戴口罩,中國卻已經在推動一項革命性技術了。”

自宣布試點計劃以來,中國對此幾乎未發表任何言論。中國的大型公司似乎也避談數字貨幣。不過,各大公司正在饒有興趣地關注著形勢發展。據報道,網約車服務公司滴滴出行、外賣平臺美團大眾點評等國內龍頭企業,還有麥當勞、賽百味等外資企業,都在為測試工作做準備。(滴滴已經確認參與該計劃;美團拒絕置評;麥當勞和賽百味未回復置評請求。)

超過80%的中國人都在使用支付寶、微信支付等智能手機應用程序進行付款。表面來看,數字貨幣應用程序和那些隨處可見的電子錢包似乎并無二致。但從技術角度講,兩種數字貨幣之間存在著巨大的區別。其中有一大關鍵性創新,即數字貨幣在任何地方都能使用,甚至各方處于“離線”狀態時也是如此。但兩者最大的分別在于,擁有借貸記錄的所有方不同。有別于私營企業,數字人民幣與央行中國人民銀行所維護的中央分類賬有內在聯系。

其影響是多方面的。中國的這一策略有助于將2.25億“無銀行賬戶”人士納入經濟領域;只需一部智能手機就能實現,甚至不需要傳統的銀行賬戶。數字人民幣錢包可以被用來發放刺激款項、補貼和退稅。但最根本的是,數字貨幣將讓政府對中國經濟有無可比擬的監督和調控權。就像忽必烈時代的古老交鈔一樣,國家可能是最大受益方。

幾年前,風投公司Race Capital的中國投資者楊珮珊在中國國家電視臺看到一段關于區塊鏈技術的影片,當時她覺得似乎缺了點什么。她回憶道,“影片試圖用通俗易懂的語言向大眾講解什么是區塊鏈”,但是,“‘去中心化’一詞卻未被提及”。這個說法是加密貨幣推行者的慣用語。楊珮珊當時感覺,那可能不是真的區塊鏈。

2014年,當中國人民銀行首次開始考慮數字貨幣時,比特幣才剛剛進入主流意識。自由主義者喜愛這項技術,是因為可在監管之外完成價值創造和轉移,但許多銀行和國家也看到了區塊鏈的分布式分類賬技術中吸引人的潛力:以難以置信的精準度追蹤金融活動。

中國擔心資本外流可能會讓人民幣走弱,因此從2013年起就先發制人,禁止銀行處理加密貨幣。但對于數字貨幣項目,領導層對區塊鏈技術進行了研究和甄別——保留了該技術原本的透明性,但去掉了潛在風險。

與此同時,在快速崛起的中產階級引領下,中國的金融科技行業正在騰飛。中國的移動支付應用交易量從2013年微不足道的金額,躍升至2019年的350萬億元人民幣(約合50萬億美元)。如今,螞蟻集團的支付寶、騰訊的微信支付分別占據了55%和39%的市場份額。手機已經取代了實體現金;中國家庭金融資產中的現金使用量占4%(美國為24%),是世界上比例最低的國家之一,金融科技應用程序的持有比例也越來越高。

中國人民銀行認為,國有銀行的存款外流數量龐大且速度驚人,正在演變成缺乏監管的雙頭壟斷問題。中國人民銀行行長易綱在去年一次會議上認為:“那些大型高科技公司帶來了很多挑戰和金融風險。在這個游戲中,贏家通吃。”因此,政府從2017年起要求支付寶和微信將客戶備付金存入央行的不計息賬戶。中國人民銀行還設立了一個網絡支付清算平臺,掌握大公司的資金流向。

通過數字貨幣,中國將獲得更大的能見度,對系統中的流動資金進行監管。數字交易將不必經過清算平臺,在后端分類賬中就能全部看到。新加坡跨國銀行星展銀行高級經濟學家內森·周解釋說,中國可能會更密切地關注投資風險,或將有助于避免影響中國經濟的周期性債務危機。比如,如果當局認為無法挽救某個如“鬼城”般的大型住房項目,國家財政的工程師就能通過調整數字人民幣代碼,限制投資者向該項目投入更多資金。內森·周說,數字人民幣不是事后解決問題,而是讓中國“提前掌控一切,預先部署”。

不過,也有人質疑和擔心產生更隱蔽的問題。中國人民銀行數字貨幣研究所所長穆長春承諾,數字貨幣將提供“可控制的匿名性”。數字貨幣讓國家更有可能掌握金融活動的一舉一動。通過數字人民幣,中國可以監控犯罪嫌疑人和恐怖分子的交易。

但對于隱私的擔憂,可能并不會阻止全球競逐數字貨幣。

Facebook在2019年宣布Libra數字貨幣計劃。Libra在初期受挫后縮減了項目規模,中國人民銀行卻加快了步伐。中國不僅僅只獲得技術優勢,數字人民幣還表明這是一個挑戰美元的全球儲備貨幣地位的最佳機會。。

第二次世界大戰以來,美元的全球儲備貨幣地位讓美國獲利頗豐。出口商向美國出售的商品更便宜,放款人要求更低的利率,因為他們賺取的是全球保值貨幣。美國面臨更小的匯率波動風險,同時還可對較小經濟體的貨幣政策施加更大的影響力。

所有貨幣體系都會受到網絡的影響——使用人數越多,獲得的價值更大。在今天,人民幣僅占全球外匯儲備的2%,而美元占60%以上(歐元占20%)。但如果數字貨幣在某天達到臨界規模,這很可能要歸功于中國的“一帶一路”全球貿易和基礎設施倡議。

“一帶一路”是中國在外交政策方面的重中之重,該倡議正在幫助中國構建從東南亞、埃及到厄瓜多爾的經濟網絡。如果中國能夠吸引這些國家加入數字人民幣生態系統,將可能有助于人民幣成為制衡美元的強大力量。中國在這些國家中擁有相當大的影響力——不少國家向中國申請大量貸款,但中國也提供了誘人的條件。在發展中國家,交易費會讓跨境貿易和借貸變得緩慢和昂貴。上海區塊鏈項目公司Neo的首席執行官兼聯合創始人達鴻飛表示,數字貨幣所需的中間機構更少,數字人民幣有望“最大限度地減少交易滯后問題,同時降低準入門檻”。

即便數字貨幣沒能撼動美元的全球儲備地位,也有可能給美國帶來麻煩。受益于美元的主導地位,美國成為了全球金融守門人:可以有效地決定和批準哪個國家使用SWIFT網絡(全球銀行結算系統),或將其列入黑名單。比如哈佛大學肯尼迪學院貝爾福科學與國際事務中心執行主任阿迪提·庫馬爾認為,這能讓美國“回應俄羅斯特定寡頭政治家的不良行徑,實施非常有針對性的制裁”。

中國的數字貨幣將對這種權力造成威脅。香港投資公司Radian Partners的創始人朱晉酈指出:“數字貨幣的內置功能之一是繞過SWIFT,直接完成匯款。”更廣泛地采用數字貨幣可能會降低美國懲罰對手和罪犯的能力,并給任何卷入美國政策爭端的人士提供另一個交易場所。

去年12月,美國財政部部長史蒂文·姆努欽告知國會,他和美聯儲主席杰羅姆·鮑威爾認為,數字貨幣屬于低優先級別問題。他說:“我們認為美聯儲在未來五年內沒有必要發行數字貨幣。”新冠疫情重新引發了國會山對數字貨幣的興趣——原因之一是華盛頓方面難以通過傳統渠道迅速發放刺激資金福利,然而該項目進展仍然十分緩慢。

這種惰性可能反映出一種根深蒂固的懷疑態度,即不相信中國能超越美國。亨利·保爾森是前美國財政部部長,也是一家中美關系智囊機構的創始人。他在5月為《外交事務》(Foreign Affairs)撰寫的一篇評論文章中表示,數字貨幣“不是一個嚴重的問題”。保爾森認為,中國的管治方式過于保守,這種貨幣無法獲得廣泛采用。

但有人認為,反對者沒有看到更廣闊的圖景。“我認為,這類似于我們目前對于5G的辯論,美國一直在敦促盟國不要使用華為提供的5G技術。”庫馬爾說。雖然美國聲稱該公司構成風險,但消費者辯稱,他們不能錯過以低成本獲得高質量技術的機會。

與此同時,中國正在抓住機遇,力爭成為未來幾十年里世界數字版圖中不可或缺的一部分。紅棗科技是一家獲得國家支持的公司,致力于提供基于區塊鏈的云服務。該公司首席執行官何亦凡將所有工作都比作是在“建設下一個互聯網”。當然,當前的互聯網要歸功于五角大樓資助的研究。這在提醒著人們,對技術懷有雄心壯志的政府是能夠以深刻的方式重塑經濟史的。只要問問忽必烈就知道了。

瑞典克朗

數字貨幣競爭對手

從PayPal的Venmo到非洲的M-Pesa,私營企業一直主導著數字支付領域。而現在,各國央行正聯合企業開發本國的數字貨幣,但沒有哪一個國家的進度能趕上中國。

瑞典

瑞典中央銀行是全世界歷史最悠久的央行,自2016年以來就宣布要推出數字貨幣。目前,瑞典央行正與埃森哲咨詢公司合作為數字克朗做技術研發,并計劃于明年進行測試。

新加坡

新加坡金融管理局在今年7月稱,他們與摩根大通和有政府背景的巨頭淡馬錫攜手,“成功”完成了一項支持多貨幣結算的區塊鏈網絡測試。央行董事總經理表示,歡迎與中國合作。

巴哈馬

巴哈馬于2019年12月27日在埃克蘇馬地區啟動了“沙幣計劃”試點項目,一個月內吸引了1000多名測試者。該國計劃在年底前將試點區域擴展至全部700個島嶼。

委內瑞拉

2018年,委內瑞拉推出加密貨幣petro(據傳有石油儲備支持),旨在幫助公民應對國際制裁和本國失衡的惡性通脹問題。不過petro慘遭失敗,美國正懸賞500萬美元逮捕貨幣負責人,此人被控販毒和違反制裁。(財富中文網)

本文另一版本刊載于《財富》雜志2020年8/9月刊,標題為《中國努力爭取數字貨幣主導地位的內幕》。

譯者:Emily

In the 13th century, Kublai Khan, the Mongolian emperor who founded China’s Yuan Dynasty, upended monetary convention with a magisterial edict: Accept my money, or die.

The threat of execution was not so novel back then, of course. The Khan’s true innovation lay in his refashioning of money itself. The grandson of fearsome Genghis realized he could finance his realm untethered to finite supplies of precious metals. No longer would his geopolitical reach depend on backbreakingly mined and smelted ores hauled along the Silk Road. Instead, he could tap a boundless, lightweight resource—and make money grow on trees.

Mulberry trees, to be exact. In a contemporary account, Marco Polo, the wandering merchant of Venice, marveled at “how the great Khan causeth the bark of trees, made into something like paper, to pass for money overall his country.” The banknotes were issued, he wrote, “with as much solemnity and authority as if they were of pure gold or silver.”

Medieval Europeans were dumbfounded by Polo’s report. But the emperor was ahead of his time. Fiat currencies—descendants of Kublai Khan’s chao, backed by government edict rather than hard assets—are standard everywhere today.

Fast-forward to this century, and China once again is remaking money. Except this time, it is paper currency that’s getting tossed; China is going digital. And while things didn’t end well for the Mongols—they printed themselves into hyperinflation, and lost the throne—China’s current leaders have something far more stable and enduring in mind.

China is further along than any other large country in its development of a national digital currency—in this case, a purely electronic yuan based on technology inspired by blockchains, the record-keeping databases that underlie cryptocurrencies like Bitcoin. President Xi Jinping issued a ringing endorsement of blockchains in an October speech, making him the first major world leader to get behind the technology. Xi vowed to “seize the opportunity” that would let China “take the leading position” in the field.

The futuristic money, clunkily dubbed the “digital currency/electronic payment,” or DC/EP, is a dramatic step in that direction. The government aims for the currency, now in a pilot phase, to be ready for broader rollout by the time Beijing hosts the Winter Olympics in February 2022—allowing China to demonstrate its fintech prowess on a global stage.

Chinese officials publicly tout the currency’s many benefits: lower operational and transaction costs; greater financial inclusion; and, for the state, enhanced crime-fighting capabilities and expanded influence abroad. The innovation is set to strengthen the government’s control of China’s monetary system, while restoring the government’s power over China’s tech giants, especially Tencent’s WeChat and Alipay, run by Alibaba’s IPO-bound Ant Group division.

Some observers even believe the e-yuan could spell the beginning of the end for the U.S. dollar as the de facto conduit of international commerce. For Westerners who think China’s digital mulberry tree will bear fruit, that’s a startling possibility—one that would diminish America’s ability to defend its economic and political interests.

Out of 66 central banks surveyed in a recent study by the Bank for International Settlements, 80% reported having begun investigating the feasibility of a digital currency. But only 10% were anywhere close to minting one; the Federal Reserve is not among them.

The upshot: China is sprinting ahead in a race that few others realize they’re running.

****

A casual observer visiting a railway station in Suzhou, a canal-sluiced city northwest of Shanghai, might notice nothing out of the ordinary. Train cars are thronged with masked passengers. At entryways, commuters queue up and show guards their green-colored smartphone codes, indicating bills of good health for COVID-19.

But some passengers have another feature on their phones: an officially approved digital currency. China began testing an e-yuan in the real world in May, as municipal workers in Suzhou started receiving half their monthly transit subsidy in the form of DC/EP. Similar trials, some involving local merchants, are taking place in Shenzhen, Chengdu, and Xiong’an, near Beijing.

The transactions are small, but they send a big message: While most countries were distracted by a pandemic, China staged a technological coup. Matthew Graham, CEO of investment firm Sino Global Capital, conveyed the significance after posting leaked images of “beta” DC/EP wallets on Twitter. “Americans [are] still trying to figure out if they should put on a face mask while China pushes out a revolutionary technology,” he commented.

Beijing has said little about the pilot program since announcing it. Big companies operating in China have been reluctant to talk about DC/EP. But they’re watching the situation with interest, and homegrown stars such as ride-hailing service Didi Chuxing and food deliverer Meituan-Dianping, along with foreigners McDonald’s and Subway, have been reported to be preparing for the trials. (Didi confirmed its participation; Meituan declined to comment; McDonald’s and Subway did not reply to requests for comment.)

More than 80% of Chinese people already use smartphone apps like Alipay and WeChat Pay to conduct payments. Cosmetically, DC/EP apps resemble those omnipresent e-wallets. Yet technologically, there’s a wide divide between the two types of digital money. The DC/EP, in one key innovation, will be usable everywhere, even among parties who are otherwise “offline.” But the biggest difference lies in who logs the debits and credits. Unlike its private-sector counterparts, the e-yuan is intrinsically linked to a centralized ledger maintained by the People’s Bank of China (PBOC), the nation’s central bank.

The ramifications are manifold. China’s gambit could help bring 225 million “unbanked” people into its economic fold; all they’ll need is a smartphone, not even a traditional bank account. E-yuan wallets could be used to distribute stimulus payments, subsidies, and tax refunds. But most fundamentally, the digital money will grant the government unparalleled oversight and fine-tuned control of China’s economy. As with the Khan’s ancient cash, the biggest benefits are likely to accrue to the state.

****

When Edith Yeung, a Chinese national and investor at VC firm Race Capital, caught a Chinese state television segment on blockchain technology a couple of years ago, something seemed off. “It tried to teach the masses in layman’s terms what blockchain was all about,” she recalls. But “the word ‘decentralization’?”—the mantra of cryptocurrency boosters—“was not mentioned at all,” she says. That’s not really blockchain, Yeung remembers thinking.

When the PBOC first started considering a digital currency, in 2014, Bitcoin was just breaking into the mainstream consciousness. Libertarians loved how it permitted the creation and transfer of value, independent of government. But many banks and states saw in the blockchain’s distributed ledger technology something equally attractive: the potential to track financial activity with incredible precision.

China, ever wary of capital outflows that could weaken its currency, preemptively barred banks from handling cryptocurrencies starting in 2013. But the country’s leadership studied and cherry-picked aspects of blockchain technology for the DC/EP project—keeping its innate transparency, while scrapping its potential dangers.

Meanwhile, China’s fintech sector, lofted by a fast-rising middle class, was taking off. Transaction volume on mobile payment apps in China rose from a negligible amount in 2013 to as much as 350 trillion renminbi, or $50 trillion, in 2019. Today, Ant Group’s Alipay and Tencent’s WeChat Pay command 55% and 39%, respectively, of that market. Phones displaced physical cash; China’s ratio of cash use to household financial assets, an increasing share of which is held in fintech apps, is among the lowest in the world, at 4%. (In the U.S., it’s 24%.)

The PBOC viewed this flight of deposits from state-controlled banks into a rising, under-regulated duopoly as too much, too fast. “Those big tech companies bring to us a lot of challenges and financial risks,” Yi Gang, governor of the PBOC, explained at a conference last year. “In this game, winners take all.” So, in 2017, the government started requiring Alipay and WeChat to store customer funds in non-interest-bearing accounts at the central bank. The PBOC also set up a clearinghouse for online payments, a checkpoint allowing it to scrutinize the giants’ money flows.

With an e-currency, China will gain even greater visibility into, and command over, the money sloshing around the system. Digital transactions won’t have to be routed through a checkpoint; transparency will be inherent in the all-seeing, back-end ledger. That could also enable the country to keep closer tabs on investment risks, potentially helping avert the debt crises that periodically disrupt China’s economy, explains Nathan Chow, senior economist at DBS Holdings, a Singapore-based multinational bank. Say authorities deem a “ghost town” mega–housing project to be unsalvageable: The nation’s fiscal engineers could restrict—literally, by tweaking e-yuan code—investors from plowing more money into it. Rather than address problems after the fact, an e-yuan will let China “have everything under control in advance, preprogrammed,” says Chow.

But skeptics fear more insidious outcomes. Mu Changchun, head of the PBOC’s digital currency research institute, has promised the DC/EP will offer “controllable anonymity.” More likely, the digital currency will grant the state financial omniscience. With an e-yuan, China will be able to monitor the transactions of suspected criminals and terrorists.

But privacy concerns may not stop DC/EP from attracting a global following.

****

Facebook announced its plans for Libra in 2019. Libra has since scaled back its ambitions after early stumbles, while the PBOC has accelerated its timeline. And China stands to gain more than just a technological edge: The e-yuan represents its best chance yet to challenge the dollar as the global reserve currency.

The U.S. has benefited enormously from the greenback’s status as the global reserve currency since World War II. Exporters sell to the U.S. more cheaply, and lenders ask for lower interest rates, because they get paid in a globally prized currency. The U.S. also faces less risk from fluctuating exchange rates and wields greater sway over lesser economies’ monetary policies.

All money systems are subject to network effects—gaining greater value as more people use them. Today, the renminbi makes up only 2% of global foreign-exchange reserves, while the U.S. dollar accounts for more than 60% (and the euro 20%). But if the DC/EP ever attains critical mass, it will likely be thanks to China’s “Belt and Road” global trade and infrastructure initiatives.

Belt and Road, the centerpiece of China’s foreign policy, is helping China cinch together a network of economy from Southeast Asia to Egypt to Ecuador. If China can lure those countries into the e-yuan ecosystem, that could help the currency become a serious counterweight to the dollar. China has considerable leverage over these nations—many have borrowed heavily from Beijing. But China also has enticements to offer. Transaction fees can make cross-border trade and borrowing slow and costly in developing nations. Because digital currencies require fewer intermediaries, an e-yuan could “minimize transaction lag while lowering barriers to entry,” says Da Hongfei, CEO and cofounder of Neo, a Shanghai-based blockchain project.

The DC/EP could cause problems for the U.S. even without attaining global-reserve status. Thanks to the dollar’s dominance, the U.S. is a global financial gatekeeper: It can effectively decide who is approved for or blacklisted from using the SWIFT network, the international bank money-wiring system. That enables the U.S., for example, to “inflict very targeted sanctions on specific Russian oligarchs in response to bad behavior,” says Aditi Kumar, executive director of the Belfer Center for Science and International Affairs at Harvard Kennedy School.

A Chinese digital currency threatens that power. “One of the built-in functions for DC/EP is direct remittance, which would bypass SWIFT,” notes Jennifer Zhu Scott, founder of investment firm Radian Partners in Hong Kong. Wider adoption of DC/EP could reduce America’s ability to punish adversaries and criminals—and give anyone embroiled in a policy dispute with the U.S. an alternative place to do business.

****

Last December, Treasury Secretary Steven Mnuchin told Congress that he and Fed Chairman Jerome Powell considered digital currency a low-priority issue. “In the next five years, we see no need for the Fed to issue a digital currency,” Mnuchin said. The pandemic has revived interest on Capitol Hill—in part because Washington has struggled to issue stimulus benefits quickly through traditional channels—but progress remains slow.

The inertia may reflect a deep-seated disbelief that China can overtake America. Hank Paulson, former secretary of the Treasury and founder of a think tank focused on U.S.-China relations, regards DC/EP as “not a serious concern,” as he wrote in an op-ed for Foreign Affairs in May. Beijing’s approach to governance is too illiberal for its currency to win widespread adoption, Paulson argued.

But others believe the naysayers miss the bigger picture. “I think of it as analogous to the debate we’re having about 5G,” Kumar says. “The U.S. has had a tough time urging allies not to use the 5G tech Huawei is providing,” she says, referring to the controversial Chinese telecom giant. While the U.S. alleges that the company poses espionage risks, customers argue that they can’t pass up a chance to get high-quality tech at low cost.

China’s government, meanwhile, is seizing the chance to become an integral part of the world’s digital fabric for decades to come. Yifan He, CEO of Red Date Technology, a state-supported company that aims to offer blockchain-based cloud services, likens all this work to “building the next Internet.” The current Internet, of course, owes its existence to Pentagon-funded research. It’s a reminder that technologically ambitious governments can reshape economic history in profound ways. Just ask Kublai Khan.

****

Currency contestants

From PayPal’s Venmo to M-Pesa in Africa, the private sector has dominated digital payments. Now central banks are exploring national digital currencies of their own, often with corporate partners—though none has progressed as far as China.

Sweden

Sweden’s Riksbank, the world’s oldest central bank, has talked about launching a digital currency since 2016. It’s now working with consulting firm Accenture to develop the technology behind an e-krona that it plans to test next year.

Singapore

In July, the Monetary Authority of Singapore said it “successfully” concluded a trial with JPMorgan Chase and state-backed giant Temasek that settled payments in different currencies on a blockchain-based network. The bank’s managing director has said he would welcome cooperation with China.

The Bahamas

The Bahamas started its “project sand dollar” pilot in its Exuma district on Dec. 27, 2019. The trial attracted more than 1,000 testers in a month, and the nation plans to expand the program across all 700 of its islands before year’s end.

Venezuela

In 2018, Venezuela launched the petro, a cryptocurrency (allegedly backed by oil reserves) designed to help citizens cope with international sanctions and the dysfunctional nation’s hyperinflation. The petro has been a flop, and the U.S. is offering a $5 million bounty for information leading to the capture of the initiative’s leader, who has been indicted for drug trafficking and sanctions violations.

A version of this article appears in the August/September 2020 issue of Fortune with the headline “China’s drive for digital currency dominance.”

請打開財富Plus APP