企業(yè)半年業(yè)績超出預期,A股是否會有中報行情?

趙亞赟

2020-07-21

監(jiān)管層清查銀行違規(guī)資金高峰很快會過去,A股未必不能走出一波中報行情。

文本設置

文本設置

Plus(0條)

Plus(0條)

中報行情是指因為年中上市公司發(fā)布財報前后而產(chǎn)生的行情,有很多時候又專指因為大部分上市公司年中業(yè)績較好而引起的股市上漲。

美國近期上市公司業(yè)績明顯較差,而且疫情越來越嚴重,但股市卻異常堅挺。中國經(jīng)濟恢復明顯較好,上市公司業(yè)績也比一季度環(huán)比大幅增加,但近幾天卻接連暴跌。也有人說A股年年做中報行情,但從來都是虎頭蛇尾,不過也有人說五窮六絕七翻身。究竟今年中報行情能否做起來,我們在此試著根據(jù)歷史數(shù)據(jù)來分析一下。

根據(jù)滬深兩交易所的規(guī)定,中期報告應當在每個會計年度的上半年結束之日起兩個月內(nèi)披露,半年度報告預約披露時間在8月的公司可以在7月底前披露半年度業(yè)績快報。我們選取每年7月和8月上證指數(shù)的漲跌數(shù)據(jù),并結合當時的趨勢進行分析如下:

根據(jù)上表,7月并不是很好的月份。從1991年開始到2019年,一共29年,卻有15次下跌。8月稍微好點,也有13次下跌。基本上這兩個月上漲和下跌的概率是一半對一半。從之前的趨勢來看,如果之前長期窄幅震蕩,7月容易突破;如果之前長期暴漲,7月容易反轉;如果之前暴跌,這兩個月可能會反彈,但不會改變趨勢。

從今年A股的情況來看,7月1日正式突破從3月底開始的震蕩上行軌道,倒也符合7月突破長期窄幅震蕩的條件。這種情況經(jīng)常會出現(xiàn)一波大漲,但由于上漲太快引來了監(jiān)管層清查銀行違規(guī)入市資金和場外配資,再加上獲利套現(xiàn)壓力,結果引發(fā)暴跌。

不過從基本面來看,情況還是不錯的。中國疫情已經(jīng)基本控制住了;第二季度的經(jīng)濟增長高達3.2%,在世界大經(jīng)濟體中首屈一指;有好幾個新冠疫苗已經(jīng)進入了臨床三期測試,目前一切順利;貨幣和財政刺激政策力度雖然比不上美國,但也是二三十年來最寬松的。大牛市的基礎幾乎是應有盡有。真正的風險在境外,美國疫情越來越嚴重,新增確診連創(chuàng)新高。雖然目前死亡率還不高,但一般來說,三至四周后死亡率會跟上來。患者大量死亡也許會讓美國人產(chǎn)生恐慌。

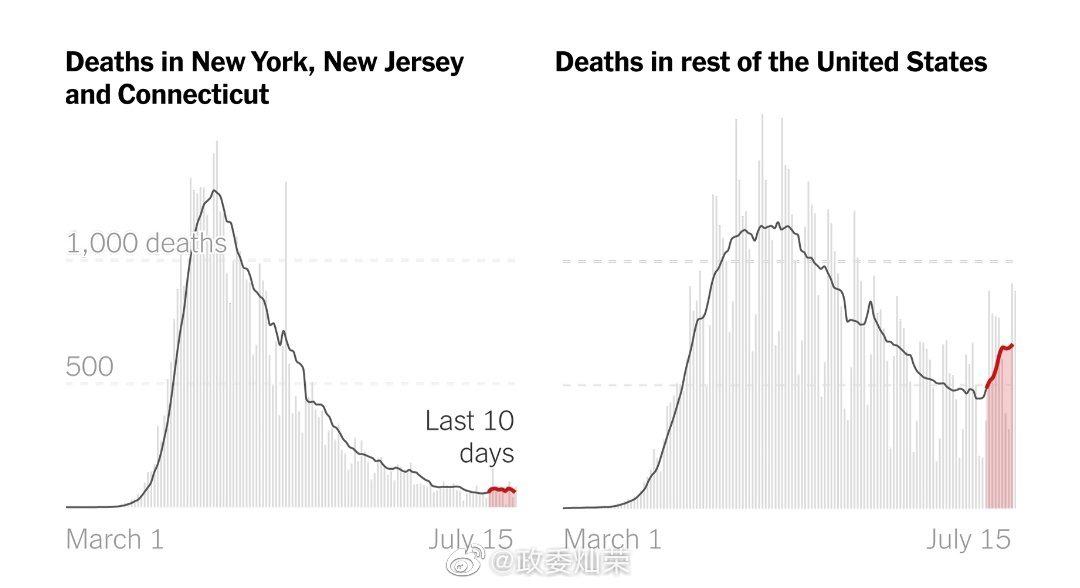

從圖2來看,雖然疫情最嚴重的紐約、新澤西和康尼狄格三州情況開始緩解,三地確診數(shù)量大而死亡率持續(xù)保持低位,但全美其他地方的死亡率已經(jīng)開始連續(xù)上漲。只不過這三個州拉低了全國數(shù)據(jù),使其看起來還比較低。但如果美國疫情繼續(xù)惡化下去,全國死亡率一定會漲起來。不過這還需要短則兩周,長則一兩個月的時間。

外部危險還不會馬上爆發(fā),而銀行清查違規(guī)資金高峰很快就會過去,而五大行等權重股已經(jīng)基本回到之前的震蕩區(qū),下跌空間已經(jīng)不大。而大部分上市公司二季度利潤環(huán)比增幅較大,有很多企業(yè)的半年業(yè)績超出預期,等銀行清查違規(guī)資金基本結束后,還是有可能走出一輪中報行情的。(財富中文網(wǎng))

注:本文僅代表作者觀點,不代表財富中文網(wǎng)立場。文章內(nèi)容僅供參考,不構成投資建議。

作者趙亞赟,財富中文網(wǎng)撰稿人,現(xiàn)為富勤先投資俱樂部秘書長,北京大學中國公共財政研究中心副秘書長,具有多年證券從業(yè)經(jīng)驗。著有《金融戰(zhàn)》、《狙擊中國》等書。

請打開財富Plus APP