下行是股市的常態,不必恐慌

本·卡爾森

2020-03-03

投資者容易恐慌,但看看過去美國股市如何波動,或許有幫助。

文本設置

文本設置

Plus(0條)

Plus(0條)

2020年2月19日,標普500收盤創歷史新高,達3386.15點。短短6個交易日后,股市陷入下滑,上周四收盤跌掉12%。上周一和上周二連續出現3%幅度的拋售,這是標普500自2015年8月以來首次。周四股市下跌4%,是自2018年2月以來單日下跌幅度最大的一次。

每次股市下跌一點,感覺它就要下跌很多。然而一個淺顯的道理是,股市總要經歷小調整才能達到30%至50%漲幅的大牛市。小幅調整經常發生,因為當股市下跌,大多數股票只是跌一點,而不是斷崖式下跌。

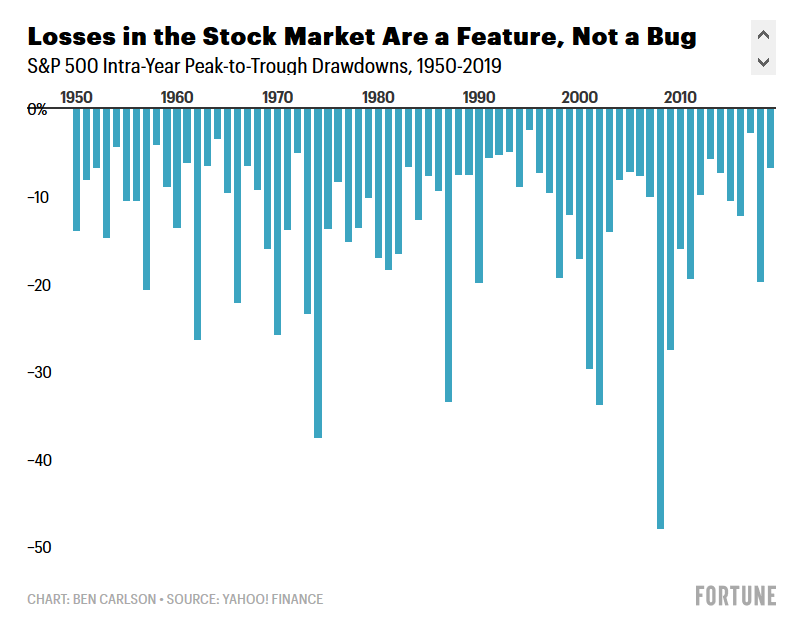

即便股市在某一年內是上漲的,但過程中有所下跌而最終盈利也屬正常。回望1950年,標普500曾經歷一年內平均峰谷13.4%的振幅。

股市里虧錢是常態,不是漏洞。1950-2019年標普500年內的峰谷振幅。圖片來源:雅虎金融

所以目前的下跌,只是處于給定年的平均水平。當然,平均值并不會告訴我們一年最終如何收盤,但下行是股市的常態。

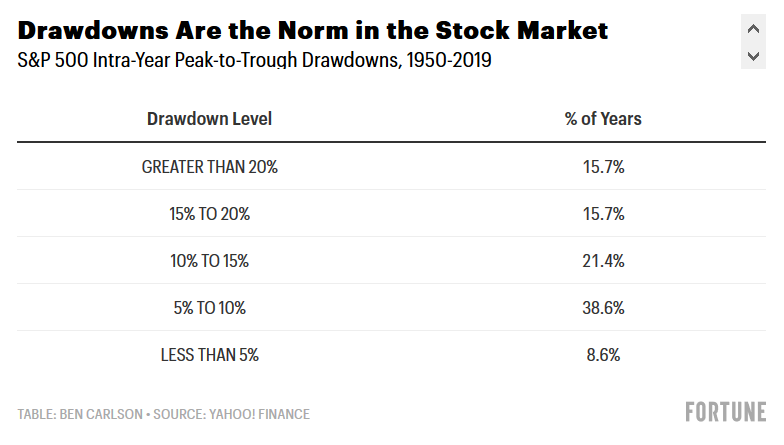

所以,自1950年以來,大約占比53%的年份中,標普500經歷了兩位數的調整。有超過91%的年份中,至少有5%的調整,或者更糟。

過去70年中,有37年里股市出現年內兩位數調整。奇怪的是,這37年中,有22年股市以整體出現收益而盤終。出現兩位數調整的年份里,有13年標普500年終出現兩位數的收益。

這意味著,即使股市在某一年一路上揚,你也應該為股市下行作準備。比如2017和2019年,股市最大跌幅分別只有2.8%和6.8%。這是特例,不是常態。股市在盈利的路上更可能經歷更嚴重的跌幅,而不是一路順利地上揚。

作為投資者,應習慣于處在股市下行狀態,因為大多數時候股市就是這樣。自1928年,標普500在大約5%的交易日內,創下了歷史新高。反過來看,有95%的時間里投資者處于股市下行狀態中。

這回或許不同,因為新冠病毒有可能破壞全球經濟。沒人知道情況會糟到什么程度。在股市,波動性產生波動性,隨著疫情爆發的消息每天都在更新,投資者應該準備好面臨更大幅度的價格上下波動。

這不奇怪,股市總是有波動性的,以后也將一直如此。只要作出買賣決定的是人,這一點是沒跑的。

短期內,市場拋售的理由似乎很重大。長期看,投資者常常忘記過往股市下跌的具體原因。

短期內,股市下跌看起來會永不停歇。長期看,所有的調整都像是買入的機會。

不管調整的時間有多長,要在股市長線獲益,你就得在短期內接受損失。(財富中文網)

作者本·卡爾森是特許金融分析師,擔任里托茲財富管理機構資產管理主管。他本人或許擁有此文提到的證券或資產。

譯者:宣峰

請打開財富Plus APP