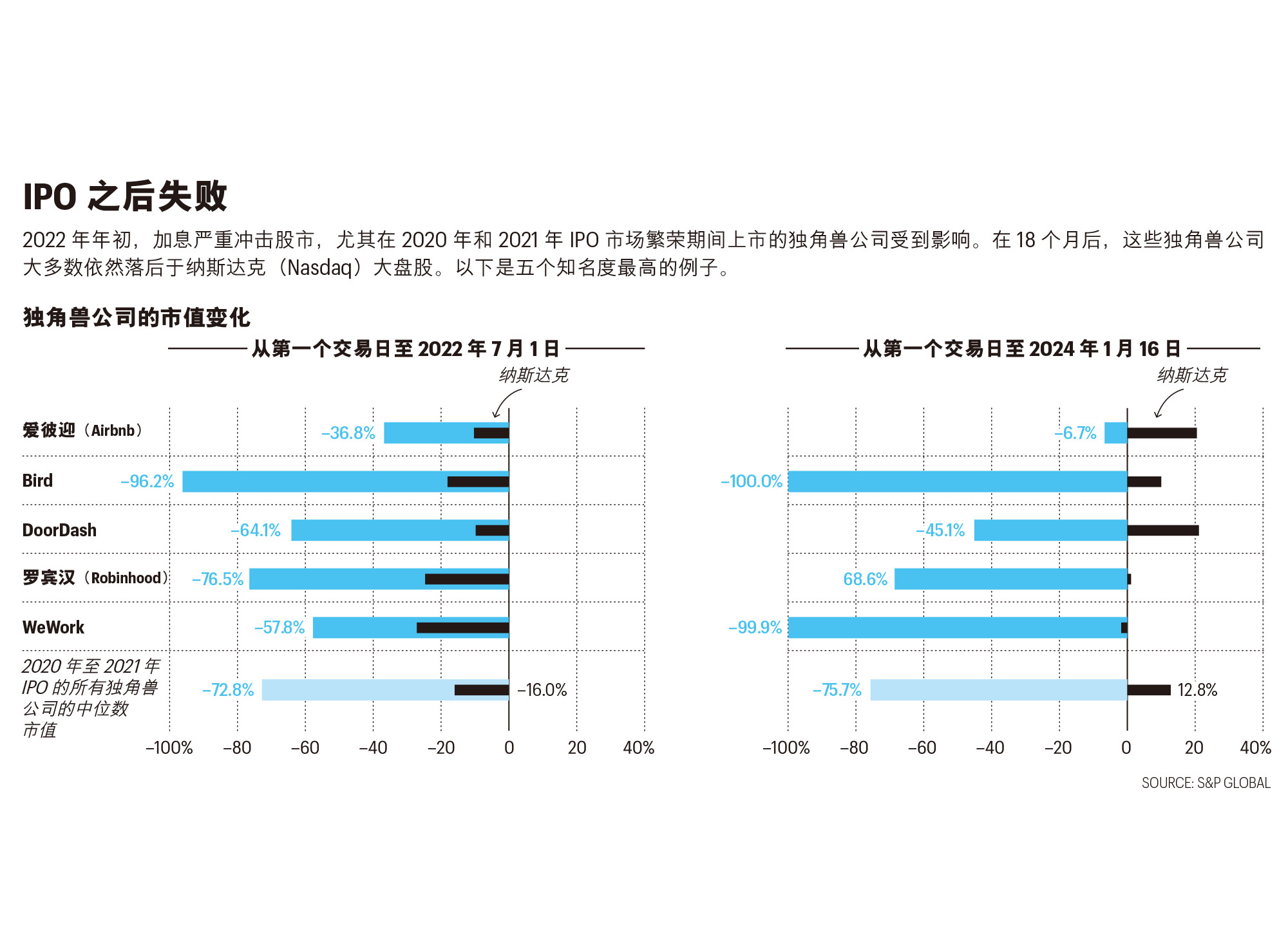

窒息

過去十年,風險資本注入私人市場,創造了數以百計的市值達到10億美元的新創企業。如今市場風云突變,獨角獸們陷入危機。

插圖來源:JUSTIN METZ

位于美國華盛頓州西雅圖的貨運網絡公司Convoy在最巔峰時期,曾經是科技界備受推崇的新創企業成功典范之一。

2015年,亞馬遜(Amazon)的兩位元老決定創業,創建一個平臺,連接托運人和半掛車上仍然有額外空間的承運人,以提高供應鏈的效率,并減少排放。多年來,該公司通過股權融資和債務融資,從科技界最杰出的投資者、企業家、氣候活動家和貸款機構那里獲得了超過10億美元融資,曾經擁有1,300名員工,在全美建立了一個擁有40多萬輛卡車的運輸網絡。

到2022年,Convoy開始走出最初的領域,涉足各種業務,例如一款支持快速支付的金融科技產品、柴油車折扣加油卡、拖車租賃服務等。《財富》雜志看到的一份文件顯示,到2022年年底,Convoy的毛利潤率增長到驚人的18%。但有消息人士稱,該公司的巨額固定支出,包括工程和產品團隊的高額成本,以及在西雅圖高昂的租金,影響了公司的財務狀況。這些支出導致Convoy無法實現凈盈利。

在三年前,這或許不成問題。但市場已經發生了變化。2023年10月,Convoy成為私人市場調整這個痛苦過程的眾多犧牲品之一。18個月前,Convoy通過E輪融資和信貸額度獲得4.1億美元的現金,但在18個月后,該公司卻突然宣布裁撤幾乎所有的員工,關閉了核心業務,而且不久之后又把其技術平臺以抽彩出售的方式賣給了另外一家貨運新創企業。在GeekWire獲取的發送給員工的一份備忘錄中,Convoy公司的首席執行官丹·劉易斯(Dan Lewis)稱公司遭遇了“完美風暴”:貨運市場崩潰和“大幅收緊的貨幣政策”,“抑制了投資者對未盈利的后期私人公司的風險偏好,減少了這些公司的現金流”。

Convoy的資產目前處于止贖狀態,而且正在與聲稱被欠薪的員工打官司。據The Information爆料,Convoy的投資者,包括Alphabet的成長投資部門CapitalG、Greylock Partners、Y Combinator的成長投資基金、亞馬遜的創始人杰夫·貝佐斯(Jeff Bezos)、賽富時(Salesforce)的首席執行官馬克·貝尼奧夫(Marc Benioff)和阿爾·戈爾(Al Gore)的氣候基金世代投資管理公司(Generation Investment Management)等,均血本無歸。直到2022年4月,投資者還認為Convoy價值38億美元,而現在卻幾乎一文不值。

創業圈早就已經習慣了失敗:約十分之九的新創企業都以失敗告終。但這些失敗很少會引起公眾的關注。創業失敗往往發生在新創企業的發展初期,那時候公司的經營者依舊處于試錯模式。隨著公司日益壯大,并實現誘人的收入增長,它們會吸引成千上萬家實力雄厚的風險投資公司的青睞,這些風險投資公司會向有快速擴張潛力的公司投入資金。隨著投資者投入的資金越來越多,新創企業失敗的頻率就會越來越低。

或者至少以前是這樣。自2022年第一季度以來,一切都發生了變化。宏觀經濟影響顛覆了創業生態系統的每一個環節。這些變化正在私人市場產生連鎖反應,已經變成了對新創企業尤其是獨角獸公司(估值超過10億美元的私人投資公司)的清算。這些獨角獸公司都是硅谷最精英、最受重視的寵兒。

惠康信托(Wellcome Trust)的風險投資業務負責人杰夫·洛夫(Geoff Love)說:“在公司規模較小的時候,因為沒有找到產品-市場適配而失敗,這是一回事。但一家估值高達數十億美元而且在融資數億美元后再次失敗,那又是另外一回事。這會造成可怕的后果。”惠康信托投資了Accel和Venrock等多家風險投資基金。

當前的環境顯然不利于新創企業。在兩年前,新創企業的融資還會出現超購現象,創始人可以挑剔投資者;而現在的一些創始人卻很難獲得投資,而且他們還要面臨一個嚴酷的事實:公司的估值遠低于預期。相對于2021年,IPO市場已經干涸,完成并購交易的難度加大,這讓投資者的投入無法獲得回報。在經過資本供大于求的十多年之后,現金突然變成了稀缺品。

迄今為止,市場上只看到了幾家獨角獸公司正式倒閉。健康新創企業Olive AI在2023年10月倒閉。設計新創企業InVision在今年1月宣布停業。模塊化建筑公司Veev在2023年11月宣布倒閉。當然,還有備受關注的、爆出丑聞的加密貨幣交易平臺FTX,在2022年倒閉。

但很多公司倒閉的故事都不為人知。宏觀經濟形勢變化會馬上影響上市公司的股價,但這些影響在私人市場卻有一些滯后。私人公司不需要公開披露財務或重大業務變化等信息,因此私人公司的大幅衰退往往并不明顯,直到公司在公告或新聞稿里宣布大幅裁員或徹底倒閉,人們才會恍然大悟。

近兩年前,IPO市場基本上對大多數獲得風險投資的新創企業關上了大門,但我們最近才開始充分感受到這種趨勢的影響。CB Insights的執行董事長及聯合創始人阿南德·桑瓦爾(Anand Sanwal)表示,2022年,新融資面臨困難,當時許多新創企業的資金仍舊能夠維持大約18個月至24個月。CB Insights是專門研究獲得風投投資的公司。

他說:“那個時間窗口剛剛結束。”桑瓦爾指出,預計今年上半年,公司倒閉和通過收購來獲取人才的交易會“增多”。

每家公司的失敗都有各自的原因。Convoy與FTX之間并沒有直接的聯系。Convoy面臨貨運行業衰退帶來的嚴重沖擊,而FTX的創始人薩姆·班克曼-弗里德(Sam Bankman-Fried)最終被判多項欺詐罪名。但有一點是可以確定的:當新創企業突然很難獲得資本時,孰優孰劣就能夠一覽無余。

?

在不久之前,“獨角獸”這個術語從比喻變得名不副實。

在十年前,很少有私人公司可以達到如此高的估值。“獨角獸”這個詞誕生于2013年,代表了一家估值達到10億美元的私人公司,這是一項罕見的成就。2015年,《財富》雜志圍繞這些飛速發展的巨型新創企業發表了一篇封面文章,當時加入獨角獸俱樂部的公司只有大約80家。

據CB Insights統計,現在全球獨角獸公司已經超過了1,200家。今天一些私人公司的成功,似乎不能用“獨角獸”來形容,它們的規模如藍鯨一般龐大。埃隆·馬斯克(Elon Musk)的航空航天公司太空探索技術公司(SpaceX)的估值據稱達到1,800億美元,TikTok的母公司字節跳動的估值高達2,250億美元,而ChatGPT的開發者OpenAI下一輪融資的估值可能達到1,000億美元。

到底是什么帶來了獨角獸公司的繁榮?當其他低風險的替代選擇可以帶來的回報下降時,低利率使風險投資界對投資者更有吸引力。康橋匯世(Cambridge Associates)的美國風險資本研究部門的主管特雷莎·哈耶爾(Theresa Hajer)稱,風險投資的回報率遠遠高于公開市場。康橋匯世為風險投資基金的有限合伙人提供咨詢服務。新創企業IPO大獲成功,也吸引了Coatue、富達基金(Fidelity)、T. Rowe Price等對沖基金和共同基金,它們都希望成為Uber、Snap和Pinterest等公司私人階段的投資者,從公司IPO前期的增長中獲利。

再加上2020年新冠疫情所帶來的科技繁榮,以及美國政府額外提供的2萬億美元刺激資金,2020年和2021年迎來了風險投資領域成功的兩年,或者說我們陷入了一場荒謬的狂熱,無論公司融資額、退出獲利規模還是估值都創下了歷史紀錄。在此期間,在投資者前所未有的需求刺激下,隨著資本在生態系統中自由流動,即使幾乎沒有——甚至根本沒有——收入的公司也紛紛上市,估值超過10億美元。

CB Insights的桑瓦爾表示:“有些公司的營收只有500萬美元,估值卻高達10億美元。”他還補充道:“我們看到營收與估值相差了100倍甚至200倍。”

但從2022年2月至2023年年底,經濟形勢更加嚴峻。美聯儲(Federal Reserve)逐步將其基準利率提高了超過10倍,達到5.33%,公開市場大幅回調,軟件、互聯網和金融科技股跌破了新冠疫情之前的水平。俄烏(以及最近的中東地區)爆發沖突,中美關系日益緊張。中國市場曾經讓許多風險投資公司獲利豐厚。

2022年5月,紅杉資本(Sequoia Capital)向其投資組合公司發送了一份幻燈片,警告科技行業面臨“關鍵時刻”。多年來,每當其合伙人預計將迎來市場回調(預測并非始終正確)時,紅杉資本就會發出這種聳人聽聞的警告。但這一次,很快有其他公司呼應了紅杉資本的警告,其中包括著名的新創企業孵化器Y Combinator。紅杉資本的合伙人警告:“不惜任何代價追求超高速增長就能夠獲得回報的時代將很快結束。”

尤其是加息抑制了風險投資活動。利率與貼現率直接相關,投資者會利用貼現率來計算公司未來現金流的現值,這反過來會影響后期的估值。加息還意味著資本的借款成本更高,導致新創企業更難維持快速增長。Sapphire Partners的風投基金投資業務的負責人比澤爾·克拉克森(Beezer Clarkson)直白地說道:“免費貨幣時代結束了。”

加息對于新創企業的融資還有另外一重威脅,只是它們的影響并沒有那么直接。加息使固定收益產品或基礎設施等低風險資產,對退休基金、捐贈基金、慈善組織、家庭理財辦公室和主權財富基金等通常會投資風投公司的投資者,變得更有吸引力。這些投資者被稱為有限合伙人,他們最終提供了整個生態系統所需要的資金。歷史研究表明,加息會導致風投領域里的有限合伙人投資減少,而這最終意味著投資給新創企業的資金減少。

?

我們正在見證這一切的發生,而這將造成毀滅性的影響。當公開市場低迷時,前兩年上市的備受追捧的獨角獸們的估值暴跌。2021年1月上市的先買后付公司Affirm,股價從每股超過168美元的最高點,到2022年3月中旬下跌到只有約30美元。私人公司的估值相對于上市公司,變得不切實際;由于這種不匹配打消了投資者對私人公司股票的潛在需求,2022年,IPO市場實際上處于停滯狀態。安永(EY)的《全球IPO趨勢報告》(Global IPO Trends Report)顯示,2022年,美洲地區上市公司的收益同比減少了95%。

之后只有幾家處于成長階段的新創企業尋求上市,包括快速時尚零售商Shein、社交媒體網站Reddit和數據情報公司Databricks,但有多家公司正在等待上市時機。

暫停上市是合理的選擇。Instacart在2023年9月IPO之前,曾經被迫多次大幅下調估值。該食品雜貨配送新創企業的股價,從上市到今年1月中旬下跌了超過30%。目前該公司的市值約為70億美元,遠遠低于2021年年未上市時Instacart所宣傳的390億美元估值。

今年早些時候,風險投資公司Altimeter Capital的合伙人雅明·鮑爾(Jamin Ball)在《20VC》播客中談到軟件公司時稱:“在2021年進行了大規模融資的絕大多數公司,可能在任何時候都將不復未上市時的估值。”他繼續說道,挑戰在于當你意識到這一點時應該怎么做。

與此同時,谷歌(Google)、Meta、微軟(Microsoft)、蘋果(Apple)和亞馬遜等大型科技公司紛紛收緊預算,放棄了并購。反壟斷監管部門以不利于競爭為由,更加激進地反對收購。2023年12月,由于遭到歐盟(European Union)和英國監管部門的反對,Adobe取消了200億美元收購設計獨角獸公司Figma的交易。不久之前,美國聯邦貿易委員會(U.S. Federal Trade Commission)在一起上訴官司中勝訴,該訴訟迫使生物科技公司Illumina剝離了兩年前以71億美元收購的癌癥檢測新創企業Grail。

在Convoy面臨的困境中,缺少資金和收購市場低迷扮演了關鍵角色。Convoy在最后時刻還在尋找買家。其首席執行官劉易斯在寫給員工的備忘錄里表示:“我們花了四個多月時間,嘗試了各種可行的戰略選擇。并購活動大幅減少,大部分……Convoy的潛在戰略收購者,也受到了貨運市場崩潰的影響。”

市場變化迫使風險投資公司大幅減少了對其基金的投資。但缺少IPO和并購交易還造成了另外一個問題:風投基金無法將資金返還給他們自己的投資者,即有限合伙人。這導致有限合伙人要么在這個高風險領域面臨過大的風險敞口,因此不愿意繼續追加投資,要么沒有流動資本可以重新投入到新基金。新創企業的資金鏈的另外一個環節因此破裂。

Sapphire的克拉克森說:“我認識的每一位有限合伙人目前都在計算得失。”她表示,有限合伙人們正在衡量風險投資公司請求他們投資的現金,是否會超過他們從新創企業退出時獲得的分配金額,以及他們有多少資金被暫時困在風險投資系統當中。她補充道:“理性的行為是把資金集中交給你最信任的管理者手中。”

這些新的現實狀況,導致新風險投資公司和管理者目前很難募集資金。(PitchBook的數據顯示,2023年是十年來首次募集資金最糟糕的一年。)一些市值達到10億美元的公司也面臨融資壓力。它們在過去幾年內募集了大量的資金。在一些孤立的案例中,風險投資公司或者關閉,或者決定不再募集新基金。位于波士頓的一家有74名員工的公司OpenView在2023年12月開始逐步收縮業務。據TechCrunch報道,今年1月,硬科技基金Countdown Capital對投資者表示即將關閉。

克拉克森說:“一家公司從創建到有退出機會需要一段時間。雖然資金盛宴的狂喜來得快,但衰退(即資金渠道關閉)也可能很快發生。”

在當前的環境中誰主沉浮?這個問題讓許多投資者選擇了觀望,他們希望等到能夠更確定一家公司的價值或公司能否存活時再決定投資。

傳奇早期風險投資公司Venrock的負責人布萊恩·羅伯茨(Bryan Roberts)在今年1月募集了一只6.5億美元的基金,其規模超過了該公司在過去十年內募集的三只4.5億美元基金。此舉并非完全是因為該公司看好市場前景;它體現了羅伯茨的一種觀點,即他認為沒有投資者愿意在后期進行投資,而且Venrock必須向它希望支持的公司投入更多的資金。

羅伯茨說:“每一位投資者都會遇到他們不看好的公司,這些公司要么倒閉,要么以極低的價格被出售。但對于一些公司,他們也會認為:‘不,我認為它物有所值。我愿意額外承擔一些風險,無論是資本風險,還是我自身的信譽風險,或者我的基金和公司的績效風險,給這家公司投資,幫助它實現愿景。’”

羅伯茨指出,Venrock在選擇投資的新創企業時,會重點考慮公司的經營者,以及他們是否會在市場上提供一些差異化的產品或服務。

成長投資者會在公司業務發展到一定階段時進行投資,他們更看重數據和財務狀況,以及公司能否控制成本和實現盈利。

阿爾·戈爾的世代基金的成長階段私募投資業務負責人萊拉·普雷斯頓(Lila Preston)在寫給《財富》雜志的電子郵件里表示:“我們看到,有能力根據市場放緩重置成本基礎的公司,與不具備這種能力的公司,會走上兩個方向。這在很大程度上要歸結于商業模式,商業模式會影響公司實現盈利的規模和達到這種規模所需要的資金。”

數據顯示,目前人工智能領域里的新創企業最有可能獲得資金,并獲得最高估值。據CB Insights統計,人工智能公司B輪融資的中位數估值比非人工智能公司的估值高59%,而種子輪人工智能公司的中位數估值高21%。然而,一些投資者和有限合伙人認為,人工智能還會帶來更多令人興奮的機會。克拉克森稱:“風險投資是一個喜歡炒作周期的行業……總會有一些熱點,而人工智能似乎就引起了風險投資領域的興趣。”

康橋匯世的哈耶爾指出,開發“關鍵任務”產品的公司,比如網絡安全等公司不可或缺的工具和技術等,也有很好的機會保持彈性。

科技行業總是可以吸引樂觀主義者。在高增長、高失敗率的環境下,創建一家公司通常必須具備這種樂觀的性格。但在2024年最有可能取得成功的人,能夠保持克制,不會被私人科技公司的股價上漲沖昏頭腦。幾年前,私人科技公司的股價上漲讓許多創始人的賬面財富暴漲。這些創始人在招聘決策和承擔高風險項目的數量方面可以保持節制。

人力資源技術服務平臺Gusto的聯合創始人及首席執行官喬希·里夫斯(Josh Reeves)表示:“我欽佩或尊重的公司并沒有因為周期變化而受到影響。你總想創建一家好公司,總是希望公司有良好的單位經濟效益。”Gusto在2022年最后一次獲得的估值約為96億美元。

他補充道:“更重要的是專注于自己能夠控制的因素。這實際上并不會因為周期的變化而發生變化。”

譯者:Biz