規(guī)避回購(gòu)失利的股票

《財(cái)富》(中文版)——美國(guó)總統(tǒng)唐納德·特朗普(Donald Trump)與國(guó)會(huì)的共和黨人在為稅收改革造勢(shì)時(shí)許下的承諾,讓人聯(lián)想到奧普拉·溫弗瑞(Oprah Winfrey)的脫口秀時(shí)代。(“你獲得了稅收減免!你獲得了稅收減免!!你獲得了稅收減免!!!”)但是對(duì)于投資者而言,最大的意外收獲也許來(lái)自于一項(xiàng)交易,這項(xiàng)交易要求公司,簡(jiǎn)而言之就是繳納更高的稅。

為了規(guī)避支付稅率為35%的公司稅,美國(guó)公司在海外囤積了2.5萬(wàn)億美元的利潤(rùn),而這項(xiàng)交易就是要把這些利潤(rùn)返回到美國(guó)國(guó)內(nèi)。其中的細(xì)節(jié)還有待商榷,但如果達(dá)成共識(shí),公司就要把大部分存放于海外的利潤(rùn)匯回國(guó)內(nèi),然后按照較低的稅率一次性支付—于是投資者就期望公司能夠以股票回購(gòu)的形式向股東返還數(shù)千億美元。據(jù)高盛集團(tuán)(Goldman Sachs)分析師大衛(wèi)·柯斯汀(David Kostin)的估算,如果達(dá)成稅收減免的交易,今年股票回購(gòu)的市值就有可能達(dá)到7,000億美元,比2016年增長(zhǎng)20%。

不用說(shuō),投資者已經(jīng)垂涎欲滴了。對(duì)股票回購(gòu)帶來(lái)的發(fā)財(cái)機(jī)會(huì)的預(yù)期是去年冬天推動(dòng)特朗普支持率大幅攀升的原因之一。對(duì)于資金管理的行家里手而言,回購(gòu)是再熟悉不過(guò)的操作了:大公司會(huì)定期采取回購(gòu)措施,以便把當(dāng)初募集新資本,或者獎(jiǎng)勵(lì)高管時(shí)增發(fā)的多余股份收回。當(dāng)時(shí)機(jī)合適時(shí),回購(gòu)可以降低公司的長(zhǎng)期成本,并且增加公司股票的吸引力。

但是,在投資者被某家公司的回購(gòu)計(jì)劃徹底折服之前,還是應(yīng)該多做一些深入調(diào)查—因?yàn)榛刭?gòu)?fù)呀?jīng)不再是“買家需謹(jǐn)慎”的告誡語(yǔ)了。金融顧問(wèn)公司Fortuna Advisors做了一份回購(gòu)成績(jī)單,對(duì)股票回購(gòu)戰(zhàn)略的有效性進(jìn)行了尤為冷靜的評(píng)估。近些年來(lái),71%的標(biāo)準(zhǔn)普爾500指數(shù)(S&P 500)里的公司至少實(shí)施了一次大型的股票回購(gòu)計(jì)劃—按照Fortuna公司的衡量標(biāo)準(zhǔn),在回購(gòu)項(xiàng)目開(kāi)始之后,股票的回報(bào)遠(yuǎn)低于股市的回報(bào)。“它們并沒(méi)有真正對(duì)股東起到什么幫助作用。”Fortuna公司的CEO格雷戈里·米拉諾(Gregory Milano)在談及回購(gòu)時(shí)如是說(shuō),特別是“它們選擇的時(shí)機(jī)很糟糕”。

這與投資者當(dāng)初的期盼大相徑庭。當(dāng)公司回購(gòu)股票時(shí),賣出的投資者可以獲得大量現(xiàn)金。并且在理論上,隨著這些股票退出股市,余下的股票會(huì)升值,因?yàn)閷?lái)參與利潤(rùn)分配的股票減少了。有鑒于此,公司在宣布股票回購(gòu)計(jì)劃之后,股價(jià)往往會(huì)大漲:因?yàn)槎叹€投資者為了分紅會(huì)蜂擁而入,而長(zhǎng)線投資者則期待著未來(lái)能夠獲得更高的回報(bào)。

然而,這種良性循環(huán)會(huì)最終結(jié)束,除非股價(jià)和盈利持續(xù)上漲—當(dāng)然,哪家公司也不會(huì)做出這樣的承諾。此外,自從2010年以來(lái),股票回購(gòu)的步伐不斷加快,但是推動(dòng)股票回購(gòu)的原因卻并非全都有利于投資者。Tapestry Networks公司的理查德·菲爾茨(Richard Fields)一直在為Investor Responsibility Research Center Institute研究股票回購(gòu)問(wèn)題:他說(shuō)許多公司的董事會(huì)更喜歡股票回購(gòu),而不是分紅,因?yàn)楣疽坏┰庥隼щy,可以輕易終止或改變股票回購(gòu)計(jì)劃。與減少分紅不同,更改股票回購(gòu)的時(shí)機(jī)不必公之于眾,而且也不大會(huì)在投資者中引起恐慌。

一些批評(píng)人士認(rèn)為,回購(gòu)意味著錯(cuò)失了增長(zhǎng)的機(jī)會(huì),因?yàn)榘?0億美元用于股票回購(gòu),就意味著在研發(fā)、并購(gòu)或資本投資,甚至是在創(chuàng)造就業(yè)機(jī)會(huì)方面就減少了10億美元。馬薩諸塞大學(xué)洛厄爾分校(University of Massachusetts at Lowell)的經(jīng)濟(jì)學(xué)家威廉·拉佐尼克(William Lazonick)認(rèn)為,一些公司的回購(gòu)是通過(guò)金融工程來(lái)“資助股市”,進(jìn)而達(dá)到提高持股高管的收入的目的。

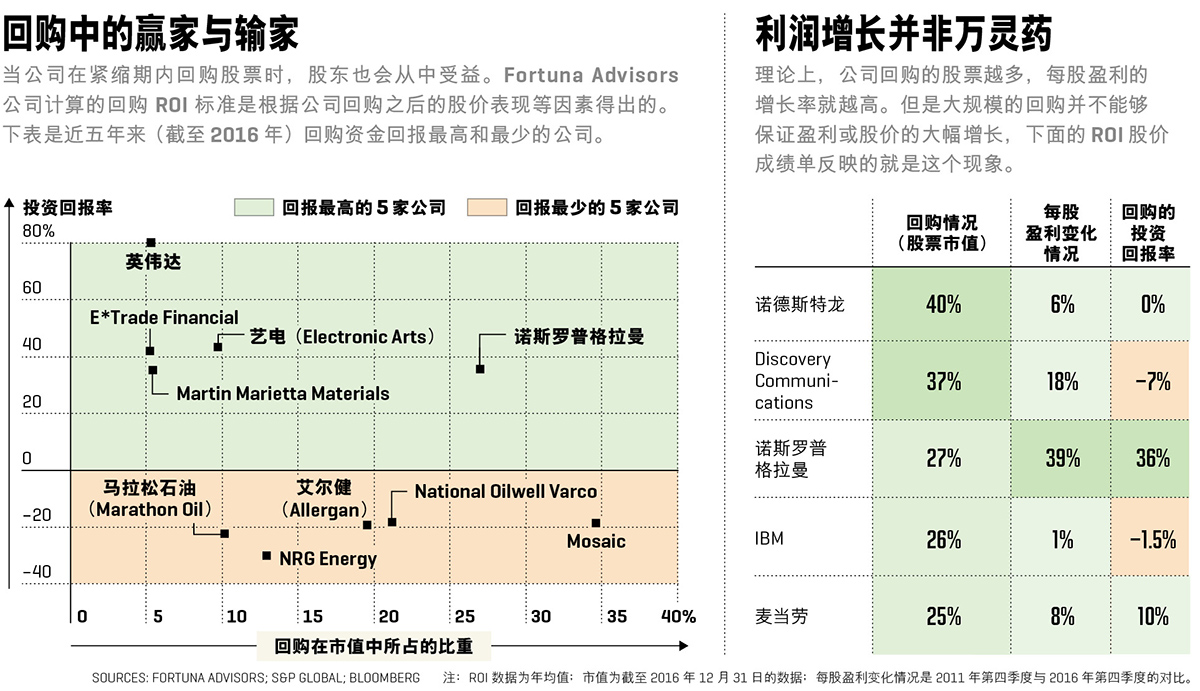

在論證反面意見(jiàn)時(shí),米拉諾與Fortuna公司圍繞著研究結(jié)果,即哪些公司從股票回購(gòu)中獲得了最大回報(bào),構(gòu)建起微型模擬模型。自從2011年以來(lái),它們一直在計(jì)算“回購(gòu)的投資回報(bào)率”(buyback ROI),也就是根據(jù)回購(gòu)所用現(xiàn)金的公式計(jì)算而來(lái)的公司年均回報(bào)率,“沒(méi)有用于分紅”而是實(shí)施股票回購(gòu)之后所節(jié)約的資金,以及自從股票回購(gòu)以來(lái)股價(jià)的變化情況。ROI數(shù)值高表明經(jīng)營(yíng)有方:換言之,公司在股價(jià)被低估時(shí)買入這些股票,隨后把節(jié)約的資金善加利用。ROI數(shù)值低表明公司在高點(diǎn)買入—這是投資者最不愿意聽(tīng)到的消息—而這些資金本可以投向更需要的地方。

Fortuna公司評(píng)估了近五年來(lái)(截至2016年年底)標(biāo)準(zhǔn)普爾500指數(shù)里的公司的股票回購(gòu)情況,其間總共研究了353家公司。這些公司在一年當(dāng)中的回購(gòu)ROI中位數(shù)為11.2%。表面看來(lái),這個(gè)數(shù)值還不錯(cuò)—但與此同時(shí),包括分紅在內(nèi)的更廣泛的市場(chǎng)年均回報(bào)率為14.6%。換言之,在股票回購(gòu)之后投資該公司往往會(huì)令你大失所望。

在ROI比較低的公司中,選擇錯(cuò)誤時(shí)機(jī)的情況比比皆是。最近表現(xiàn)最糟糕的五家公司(參見(jiàn)圖表)中有三家是能源類公司,它們的股價(jià)自從宣布回購(gòu)之日起便隨著石油和天然氣價(jià)格的下滑而大幅下跌。制衣公司Hanesbrands也是一個(gè)比較好的例證。公司自從2015年春季起,回購(gòu)了價(jià)值7.31億美元的股票。但是自從那以后,整體服裝零售行業(yè)陷入低迷,公司在美國(guó)市場(chǎng)的銷售額一蹶不振,股價(jià)也下跌了40%。Hanesbrands公司的回購(gòu)ROI災(zāi)難性地跌至-18%。

Fortuna公司還發(fā)現(xiàn),凡是回購(gòu)股票比例特別大的公司,其ROI往往較低。自從2011年以來(lái)通過(guò)回購(gòu)減少流通股最多的五家公司中,有四家[諾德斯特龍(Nordstrom)、麥當(dāng)勞(McDonald's)、IBM和媒體公司Discovery Communications]在回購(gòu)之后的回報(bào)率低于平均水平。唯一例外的是國(guó)防承包商諾斯羅普格拉曼公司(Northrop Grumman)。近五年來(lái),該公司回購(gòu)了近110億美元股票,流通股減少了近30%。但公司在采取這一措施的同時(shí),還戰(zhàn)略性地精兵簡(jiǎn)政,以應(yīng)對(duì)國(guó)防開(kāi)支減少帶來(lái)的挑戰(zhàn)。在此期間,諾斯羅普格拉曼公司的利潤(rùn)率保持了兩位數(shù)的增長(zhǎng),甚至在營(yíng)業(yè)額下滑時(shí)也不例外—這讓投資者喜笑顏開(kāi),近三年來(lái)他們讓公司的股價(jià)翻了一番。

從中得出的基本知識(shí)點(diǎn)是:回購(gòu)并不能夠一勞永逸,如果回購(gòu)規(guī)模巨大甚至有可能帶來(lái)危險(xiǎn)。但是,當(dāng)公司為增長(zhǎng)前景做出承諾,而且公司股價(jià)比較合理時(shí),回購(gòu)計(jì)劃就有可能成為提高長(zhǎng)期投資者回報(bào)率的強(qiáng)心劑。有鑒于此,我們?cè)賮?lái)研究最近股票回購(gòu)的回報(bào)率較高的公司,并且聚焦幾家有可能延續(xù)當(dāng)前增長(zhǎng)勢(shì)頭的公司。

芯片制造商英偉達(dá)(Nvidia)在Fortuna公司的排名中名列榜首,ROI為81%:無(wú)獨(dú)有偶,它也是2016年標(biāo)準(zhǔn)普爾500指數(shù)中股價(jià)表現(xiàn)最佳的公司,股價(jià)上漲了224%。游戲芯片業(yè)務(wù)增長(zhǎng)44%,再加上公司的芯片成為無(wú)人駕駛汽車領(lǐng)域里的新寵—特斯拉汽車(Tesla)的自動(dòng)駕駛功能采用的就是它的芯片—都讓英偉達(dá)受益匪淺,B. Riley公司的一名分析師克雷格·埃利斯(Craig A. Ellis)說(shuō),這些技術(shù)還處在萌芽階段,因此英偉達(dá)還有增長(zhǎng)空間。作為實(shí)施中的回購(gòu)計(jì)劃的一部分,英偉達(dá)計(jì)劃今年向股東返還12.5億美元。

在Martin Marietta Materials公司(ROI為35%)身上下賭注,等于是對(duì)兩黨制下的反向賭注。Martin Marietta公司銷售用于修建高速路的材料,包括“集料”,比如瀝青。SunTrust Robinson Humphrey公司的分析師羅希特·塞思(Rohit Seth)說(shuō),2015年,華府難得一見(jiàn)的出現(xiàn)了團(tuán)結(jié)一致的局面,結(jié)果便出現(xiàn)了價(jià)值3,000億美元的基建提案《修繕美國(guó)地面交通法案》(FAST Act),目前FAST項(xiàng)目的資金正在源源不斷地流入。有可能獲得兩黨支持的特朗普基建提案也可以提供更多類似的資金。即便這個(gè)提案落空,銷售額還是應(yīng)該可以穩(wěn)定增長(zhǎng):Martin Marietta公司從得克薩斯州獲得的營(yíng)業(yè)額占36億美元營(yíng)業(yè)總額的35%,而得州是獲得交通預(yù)算最高的州之一。

今年年初,醫(yī)藥生產(chǎn)商波士頓科學(xué)公司(Boston Scientific,ROI為33%)因?yàn)樵O(shè)備缺陷不得不從歐洲市場(chǎng)召回發(fā)展前景良好的Lotus主動(dòng)脈瓣膜設(shè)備。據(jù)Needham公司的分析師邁克·馬特森(Mike Matson)統(tǒng)計(jì),這則消息讓波士頓科學(xué)公司的資本市值減少了近20億美元。但是這也創(chuàng)造了一個(gè)收購(gòu)機(jī)會(huì)。這個(gè)缺陷是可以修復(fù)的,Lotus應(yīng)該在今年重新上市。與此同時(shí),公司收購(gòu)另外一家主動(dòng)脈瓣膜置換設(shè)備生產(chǎn)商Symetis的計(jì)劃應(yīng)該有助于波士頓科學(xué)公司心血管部門(mén)的強(qiáng)勁增長(zhǎng)勢(shì)頭錦上添花。

自從2015年10月起,信用卡的安保系統(tǒng)開(kāi)始從“磁條”向芯片加密碼的結(jié)構(gòu)轉(zhuǎn)化,但是據(jù)Wedbush公司的摩西·卡特利(Moshe Katri)介紹,只有近30%的小型企業(yè)擁有可以接受新型信用卡的設(shè)備。對(duì)Global Payments公司(ROI為34%)來(lái)說(shuō)這是一則好消息,該公司主要銷售此類設(shè)備,而且在行業(yè)內(nèi)它的小企業(yè)市場(chǎng)份額最高。去年,由于擔(dān)心英國(guó)脫歐會(huì)打擊歐洲的跨國(guó)交易,該公司的股價(jià)有所下滑。(歐洲市場(chǎng)的營(yíng)業(yè)額占公司30億美元營(yíng)業(yè)總額的22%。)不過(guò)這些擔(dān)憂情緒已經(jīng)緩解,卡特利指出,Global Payments的增長(zhǎng)速度快于競(jìng)爭(zhēng)對(duì)手Vantiv,但是Global Payments公司的股價(jià)目前仍然低于Vantiv。(財(cái)富中文網(wǎng))

譯者:錢志清